[di Sergio Maset e Michele Polesana

L’articolo è stato pubblicato il 26 luglio 2019 su VeneziePost]

Le ragioni per occuparsi di manifattura e analizzarne le tendenze in atto sono in Italia, e nel Nord Est in particolare, molteplici. Consideriamone tre. Innanzitutto, è sempre bene ricordarlo, l’Italia rappresenta la seconda manifattura d’Europa per valore aggiunto (263 miliardi di euro), dietro la Germania (705 miliardi di euro) e davanti alla Francia (232 miliardi di euro; 2018, Eurostat). Seconda ragione è il peso che questo settore riveste in termini di incidenza del valore aggiunto manifatturiero sul totale del valore aggiunto in regioni come il Veneto, l’Emilia Romagna (24% in entrambe), le Marche (23%), il Piemonte (22%), il Friuli Venezia Giulia (21%) e la Lombardia (20%, ma 28% escludendo la città metropolitana di Milano; 2016, Istat). La terza è data dal fatto che l’export di prodotti materiali vale l’82% delle esportazioni complessive di beni e servizi. Il turismo, settore assai rilevante della nostra economia, vale oggi il 7% dell’insieme di beni e servizi esportati (2017, Banca d’Italia) di cui una quota parte è comunque turismo d’affari, a sua volta generato proprio dall’interesse commerciale di chi in Italia compra o vende all’interno delle filiere manifatturiere. Andrebbe poi considerato un quarto ordine di ragionamento, che riguarda la capacità del settore manifatturiero di attivare una serie di servizi necessari allo svolgimento dell’attività produttiva ma che dipendono da questa – a supporto dell’esportazione, dei trasporti, del marketing e della pubblicità, dello sviluppo e ricerca sui prodotti – valutandone l’effetto indiretto, che ne aumenterebbe ulteriormente la considerazione in termini di peso sul PIL. Ma per questo momento è sufficiente considerare quanto sopra detto.

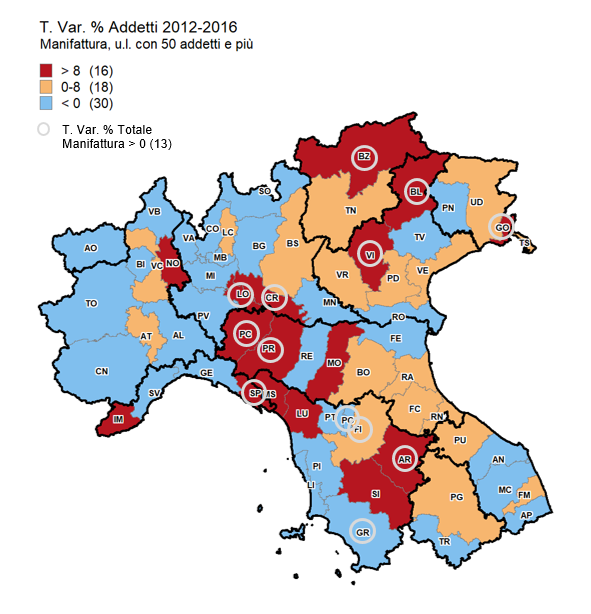

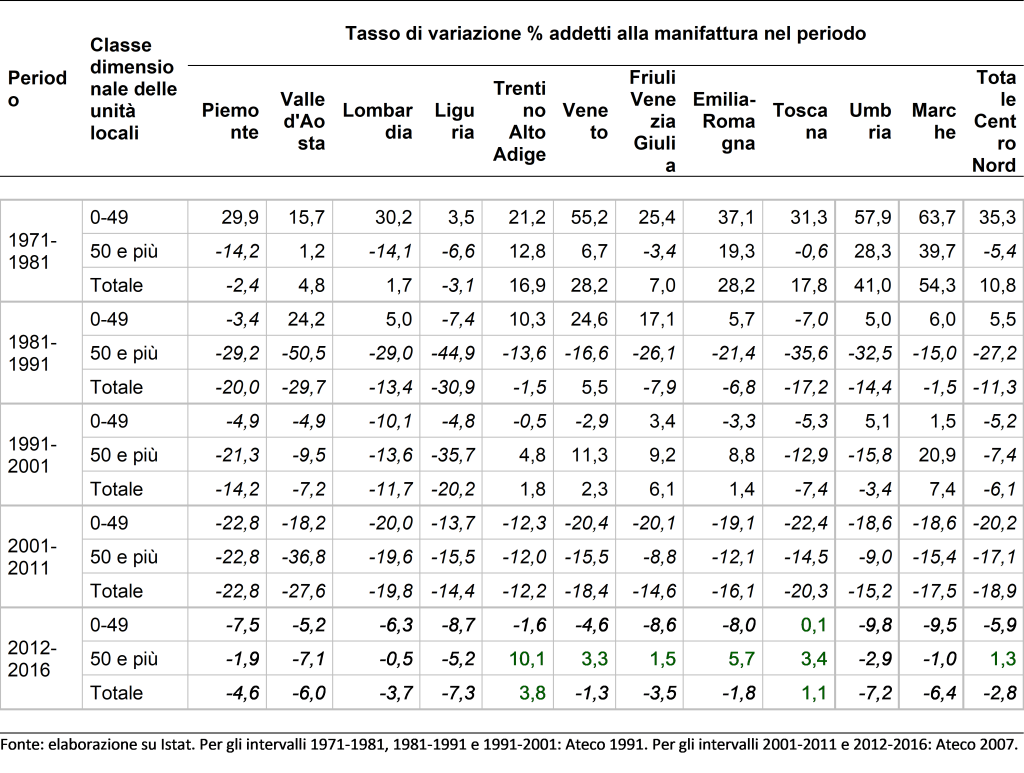

È allora una buona notizia che nel giro del quinquennio 2012-2016 l’occupazione manifatturiera di alcune province del Centro Nord[1] sia tornata a crescere. Si tratta ovviamente di tendenze di breve periodo, ma che si può provare a leggere in comparazione a quanto avvenuto nei decenni passati considerandone anche la geografia. Nel periodo 2001-2011, infatti, il numero di addetti manifatturieri era calato in tutte le province dell’Italia centro-settentrionale. Sono invece ora 13, su 64, le province in cui cresce l’occupazione manifatturiera: Bolzano, Parma, Lodi, Cremona, Belluno e Prato con un tasso superiore al 3%; ad un tasso intermedio (tra l’1% e il 3%) Firenze, Gorizia, Arezzo e Vicenza; ad un tasso più contenuto (1% o meno) Piacenza, Grosseto e La Spezia. C’è poi un dato che differenzia ancor più il ciclo 2012-2016, per quanto di breve periodo, dal precedente: mentre tra 2001 e 2011 calava in tutte[2] le province del Centro Nord il numero di addetti sia della micro-piccola manifattura (0-49 addetti) che della medio-grande (50 addetti e più), nell’ultimo quinquennio si assiste a dinamiche differenziate nelle due macro-classi dimensionali, con ben 34 province in cui cresce il numero di addetti delle industrie manifatturiere medio grandi, mentre soltanto in 4 province cresce la piccola. Una crescita, quella delle unità produttive medio-grandi, che avviene soprattutto nelle regioni di Nord Est, dove si registra nello stesso periodo anche un consistente aumento del valore aggiunto del manifatturiero, e in Toscana. Non si tratta evidentemente di una dinamica spiegabile con la volatilità di province a bassa presenza manifatturiera. Infatti anche considerando le prime 23 province, quelle con almeno 20.000 addetti nella medio-grande manifattura, risulta in crescita il numero di addetti della medio-grande impresa in 11, circa la metà di esse. Va invece osservato il carattere regionale di questi fenomeni. In Veneto ed Emilia Romagna le province in cui cresce il numero di addetti della media grande manifattura sono più di tre quarti: in Veneto tutte, con eccezione di Rovigo e con Treviso sostanzialmente stabile con lieve segno negativo; in Emilia Romagna tutte, con eccezione di Ferrara e con Reggio Emilia sostanzialmente stabile con lieve segno negativo. In Lombardia la crescita degli addetti del manifatturiero medio-grande riguarda invece solo 4 province su 12, di cui solo 2 province su 8 oltre i 20.000 addetti. Analogamente in Piemonte, dove a crescere sono solo 3 su 8 province. Una situazione, quella della medio-grande manifattura lombarda e piemontese, su cui pesano in particolare una contrazione della provincia di Torino e le difficoltà di alcuni comparti provinciali tradizionali (es. tessile-confezionamento di Bergamo, Mantova e Cuneo e chimica-farmaceutica di Milano e Monza). Tra i settori che contribuiscono maggiormente ad una variazione positiva dell’occupazione nella medio-grande manifattura regionale figurano invece il tessile-confezionamento di Milano e la meccanica avanzato di Bergamo per la Lombardia, l’industria alimentare di Cuneo e la chimica di Alessandria per il Piemonte. La geografia emergente restituisce ancora una volta l’immagine di un Piemonte fortemente de-industrializzato dal punto di vista manifatturiero e di un asse padano più spostato in direzione sud (Emilia-Romagna) e verso Est a cui si aggiunge la continua espansione dell’industria della provincia di Bolzano e alcuni segnali di ripresa della Toscana.

Una buona notizia, dunque, tantopiù che la ripresa dell’occupazione manifatturiera avviene in controtendenza rispetto ai timori generati dalla salienza mediatica del tema della robotizzazione, atteso come fattore di declino tout court dell’occupazione nella manifattura e invece fattore di crescita da leggersi contestualmente ai processi di reshoring: produzione che rientra in Italia con più intensità di capitale e maggiore impiego di profili professionali elevati.

Ma quali sono le possibili implicazioni della crescita della medio-grande manifattura? Ovvero perché, al di là delle constatazioni più ovvie, è una buona notizia questa inversione di tendenza? Torniamo a osservare l’andamento del numero di addetti manifatturieri nelle regioni dell’Italia centro settentrionale. Gli anni Settanta sono quelli della nascita della cosiddetta Terza Italia, e vedono una crescita degli addetti manifatturieri che riguarda soprattutto la micro e la piccola impresa, spinta anche da processi di esternalizzazione della grande industria. Gli anni Ottanta portano a compimento il processo di riorganizzazione della produzione in chiave distrettuale, con una crescita degli addetti che interessa unicamente le micro e piccole imprese (ad eccezione di Piemonte, Liguria e Toscana, in cui gli addetti delle micro-piccole imprese manifatturiere calano), ed una crescita dell’occupazione manifatturiera complessiva soltanto in Veneto. Gli anni Novanta, con l’imporsi della globalizzazione, segnano un’inversione di tendenza: cala il numero di addetti della micro e piccola impresa in tutte le regioni tranne Friuli Venezia Giulia, Umbria e Marche, mentre torna a crescere la media e grande impresa in Trentino Alto Adige, Veneto, Friuli Venezia Giulia, Emilia Romagna e Marche, con l’effetto che solo in esse cresce il numero complessivo di addetti manifatturieri[3]. Nel decennio 2001-2011 sulle trasformazioni indotte dai fenomeni globali si innestano le due ondate di crisi coincidenti con i periodi 2008-2009 e 2012-2013, con l’effetto di una contrazione generalizzata dell’occupazione manifatturiera, che cresce soltanto in Trentino Alto Adige e in Toscana[4].

Una crescita occupazionale ad oggi di fatto confinata al solo comparto della medio-grande manifattura sembra rispondere a logiche analoghe a quelle che avevano iniziato ad affacciarsi negli anni Novanta: le sfide imposte dalla globalizzazione e dalla competizione internazionale richiedono di essere dimensionalmente strutturati per innovare, internazionalizzarsi, esportare.

E’ la fine della piccola impresa manifatturiera dunque? A fronte di una riduzione tendenziale dei suoi addetti che procede dagli anni ’90 sembrerebbe difficile affermare il contrario. Tuttavia, non si può trascurare il fatto che dietro alla contrazione storica della piccola impresa che si osserva nelle statistiche ci stia anche il superamento di un modello produttivo che viveva in stretta relazione con la grande industria in un rapporto di esternalizzazione di manodopera e contoterzismo messo in crisi dall’automazione prima e dalla globalizzazione poi, e ora dalla digitalizzazione. All’interno delle statistiche territoriali si fatica a scindere la coda delle micro e piccole imprese manifatturiere “pre-digitali” dalle dinamiche delle imprese manifatturiere “post-digitali” che pur ci sono e nelle quali le figure di chimici, ingegneri dei materiali, ingegneri elettronici e informatici sono parte significativa della manodopera dell’impresa. Per queste ultime è ipotizzabile una crescita ulteriore proprio in relazione alla crescita della media grande impresa. Vi è infatti un importante corollario. Le medie e grandi imprese in un contesto fertile dal punto di vista finanziario e formativo sono in grado di stimolare maggiormente la crescita delle competenze dei lavoratori, diffondere innovazione, intercettare domande complesse. Ovvero domande che proprio in virtù di questa loro complessità hanno un valore anche di mercato, che stimolano l’imprenditorialità, l’ingegno, e premiano economicamente la creatività . In contesti produttivi in cui ci sono forza lavoro dotata di competenze e capacità, diffusa cultura del fare impresa e un sistema di sostegno finanziario allo start up, la media e grande industria genera interesse, con la sua domanda, alla creazione di nuove imprese. Si tratta di piccola impresa che non fornisce servizio alla popolazione o, in modo convenzionale e adempimentale, alle imprese, ma si spinge nell’innovazione di prodotti e di processi costruendo una propria offerta. Ne discende uno scenario di policy quanto mai desiderabile. In un contesto di popolazione stagnante, in cui i consumi interni difficilmente possono dilatarsi oltre modo per quanto sostenuti e incentivati, creare nuova impresa e occupazione all’interno di filiere guidate dall’esportazione in settori ad alta innovazione è una strategia di buon senso.

La ripresa degli addetti attivi nella grande e media impresa, unitamente alla crescita del valore aggiunto e delle esportazioni, sono dunque segnali positivi e ove hanno luogo costituiscono un concreto punto di partenza e di appoggio su cui ricostruire una promessa di non marginalizzazione, di non perifericità, di protagonismo per le giovani generazioni. Perciò, a fronte di sfide complesse, interpretate e affrontate dagli attori più strutturati del sistema industriale, si creano realmente e concretamente gli spazi di impiego, anche con un respiro internazionale, per nuove generazioni di collaboratori e opportunità per nuovi imprenditori.

Figura 1. Tasso di variazione provinciale 2012-2016 degli addetti alla manifattura nelle unità locali con 50 addetti e più

Fonte: elaborazione su dati Istat [5]

Tabella 1. Tasso di variazione % addetti alla manifattura per periodo e classe dimensionale[6]

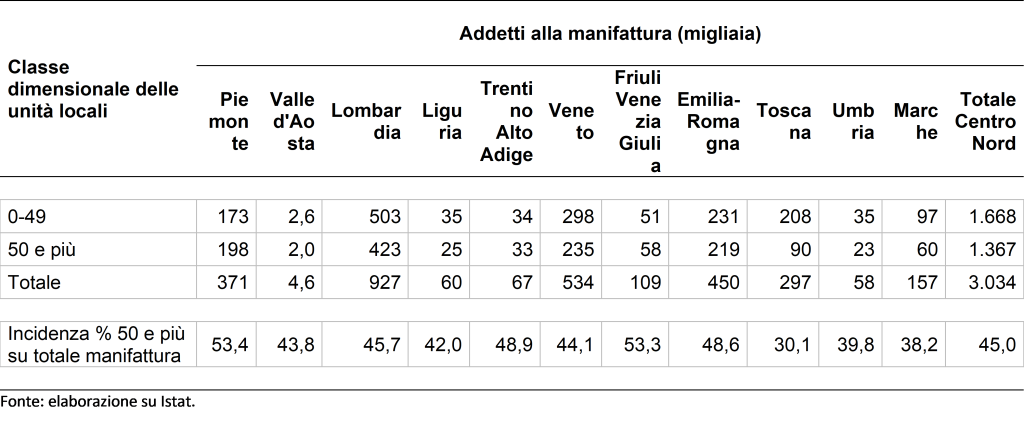

Tabella 2. Addetti alla manifattura per classe dimensionale – 2016

[1] Sono state incluse nell’analisi le seguenti regioni: Piemonte, Valle d’Aosta, Lombardia, Liguria, Trentino Alto Adige, Veneto, Friuli Venezia Giulia, Emilia Romagna, Toscana, Umbria e Marche.

[2] Con la sola eccezione di Rimini.

[3] Feltrin P., Maset S. (2012), Le onde lunghe dello sviluppo territoriale del Nord, in Perulli P. (a cura di), Nord. Una città-regione globale, Il Mulino, Bologna

[4] Maset S. (2014), Opportunità e resistenze nei nuovi contesti economici e produttivi, in Quaderni della Fondazione Francesco Fabbri, 2

[5] Tra 2012 e 2016 il numero di addetti della medio-grande manifattura delle province di Treviso (-0,02%) e Reggio-Emilia (-0,4%) è tecnicamente negativo ma sostanzialmente stabile.

[6] Per coerenza con la mappa (e i dati riportati sopra) le variazioni nei periodi 2001-2011 e 2012-2016 comprendono una redistribuzione stimata degli addetti interinali (figura introdotta nel 1997). Analogamente, nella tabella successiva, i dati 2001, 2011 e 2016.