[di Sergio Maset – L’articolo è stato pubblicato il 17 settembre 2022 su Corriere del Veneto]

La digitalizzazione è certamente un processo rivoluzionario e richiede grandi investimenti materiali e culturali. Alcuni procedono per una spinta propria del mercato: altri richiedono invece una maggiore attenzione e definizione in relazione alla qualità della vita delle persone.

La transizione digitale così come la transizione energetica sono fatti sociali oltre che tecnologici e (anche) la dimensione sociale influenza la nostra capacità di governare piuttosto che essere governati da questi processi. Il fattore tempo è importante e determinerà quale ruolo avranno l’Italia e l’Europa nei prossimi decenni a livello globale. Per rendere sostenibili transizioni rapide bisogna però porsi nella prospettiva delle persone e comprendere come vengono vissute le trasformazioni. L’opportunità dal punto di vista di qualcuno potrebbe infatti essere vissuta come un rischio per il lavoro e le sicurezze di altri. Serve dunque una grande capacità di ascolto empatico dei lavoratori – autonomi, imprenditori, dipendenti che siano – e di valutazione degli scenari, per governare le possibili conflittualità sociali. Tutto ciò al fine di evitare che l’allungamento dei tempi giochi a sfavore della competitività di un paese democratico quale è il nostro.

È evidente che è in corso da diversi anni un enorme processo di alfabetizzazione digitale. Il punto è che questo è in larga parte condotto direttamente dagli operatori del mercato. Le smartTv, i dispositivi come Alexa, i social network, l’infomobilità, gli smartwatch, l’intrattenimento on line, tutti funzionano da strumenti “didattici” con cui l’alfabetizzazione digitale viene portata avanti. Lo stesso mercato, che si muove e crea l’ecosistema digitale, investe per renderci sempre più abili a vivere in un mondo in cui praticamente ogni ambito della nostra quotidianità viene interessato da processi di virtualizzazione e dematerializzazione. Da che Steve Jobs negli anni ’80 lanciò sul mercato il Macintosh con l’interfaccia grafica e il mouse gli investimenti sono stati focalizzati sulla semplificazione e appagamento dell’esperienza dell’utilizzatore. Le app commerciali oggi sono quanto di più semplice vi possa essere per lo svolgimento di operazioni complicate o macchinose. In Italia ognuno ha uno smartphone e l’esperienza con questi dispositivi è più facile, immediata e intuitiva oggi di quanto non lo fosse vent’anni fa quella con un cellulare che serviva solo per telefonare e scrivere sms.

Il punto su cui concentrarsi non è tanto quello di spiegare ai cittadini a muoversi in un mondo di applicazioni digitali, dato che queste sono congegnate proprio per essere utilizzate senza bisogno di altro aiuto. La questione è come fare in modo che con queste tecnologie le persone vivano meglio. Per questo serve portare nel dibattito politico gli elementi fondamentali della transizione digitale e di governo dell’ecosistema digitale. Come estenderlo rapidamente ai vari ambiti del sociale, dall’assistenza agli anziani all’inclusione dei disabili e alla telemedicina? Quali aspetti deve regolare lo Stato, ad esempio sul tema degli open data? Dove è opportuno o necessario che intervenga economicamente in via diretta? Come sfruttare l’ecosistema digitale per rendere più semplice la nostra vita oltre che più immediati gli acquisti e i consumi per il tempo libero?

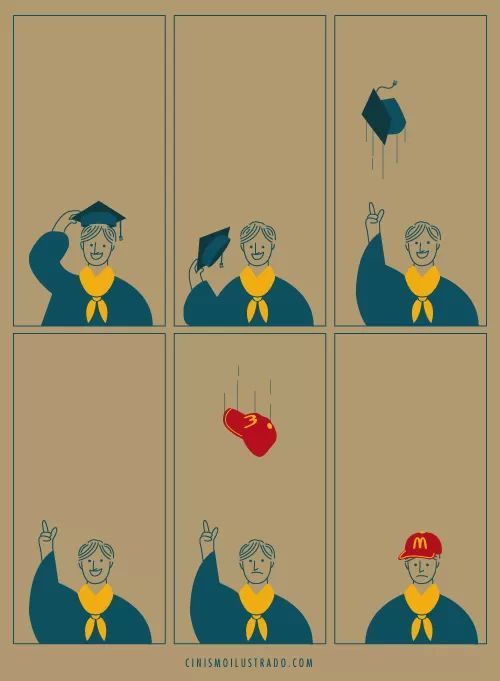

La vignetta è carina ma proviamo a non farne la solita mielosa lamentela dei giovani che si laureano e poi fanno lavori che potrebbero fare anche senza laurea. Il cappello di McDonald sta bene anche durante gli studi perché indossarlo aiuta a capire che oltre al titolo di laurea nel lavoro ci vuole passione e voglia.

Durante l’università, come tanti altri ragazzi, ho avuto dei contratti di lavoro da 150 ore con l’ente allo studio di Trento: piccoli contratti con l’Opera Universitaria per tirare su qualche lira per le sigarette. Nulla di confrontabile con l’impegno di un McDonald. Ma qualcosa però l’ho imparato anche lì. Mi è capitato di imbustare riviste, attaccare etichette, fare l’operatore video al cineforum, il custode ad un centro polifunzionale. Durante uno di questi contratti partecipai al programma per orientatore nelle scuole superiori. Ci formarono e poi ci mandarono a presentare i nostri corsi di laurea ai ragazzi delle classi quinte. Io ero sempre entusiasta quando presentavo la mia facoltà, senza minimizzare il fatto che sociologia – perlomeno in quegli anni e a Trento – aveva una forte impronta statistica e metodologica e richiedeva di avere un minimo di competenze matematiche per riuscire al meglio. Ricordo che alla fine di uno di questi incontri una professoressa che aveva seguito la mia presentazione venne da me e mi disse: “Ê stata una presentazione molto bella, avresti fatto venire voglia anche a me di iscrivermi se non fosse che io mi sono laureata in sociologia ma non ho trovato il lavoro che c’era scritto nella guida. Non dovreste dire che si trova lavoro!”. “Quale lavoro non ha trovato?” le chiesi allora. “In Provincia” mi rispose. Penso che quella persona avesse studiato sociologia come tanti facevano e fanno tuttora: scegliere una laurea tra quelle meno complicate per potersi chiamare dottore. Lei il lavoro l’ha trovato ma non quello che aveva in mente. Forse perché più che un lavoro aveva in mente un posto di lavoro. Il problema poi è che è andata ad insegnare, una professione, quello sì complessa e impegnativa che, sarebbe meglio, non fosse un ripiego.

Morale della favola O sei mosso dalla passione o sei mosso dall’ambizione, ma qualcosa deve muoverti e non sarà certo il titolo di studio a trovare il lavoro al posto tuo. Altrimenti ti tocca prendere quello che arriva.

La laurea, per molte posizioni, non è un plus ma solo la base di partenza: il plus ce lo deve mettere il singolo. Si può certo discutere se tutto ciò abbia senso, ma la questione resta. Alcuni per emergere ci mettono passione, capacità e determinazione, altri un’università prestigiosa, altri ancora le conoscenze di parenti e amici. Qualcuno tutte e tre le cose. La buona notizia è che c’è spazio anche per chi ci mette solo la prima delle tre: passione, capacità e determinazione. Il problema è che magari emigra e la fortuna – il fattore C da non dimenticare mai – la trova altrove. Ma anche questa è un’altra storia.

L’articolo è stato pubblicato il 19 maggio 2022 su VeneziePost]

Il recente fenomeno dell’eccesso di dimissioni che si sono registrate a livello regionale e nazionale non può essere letto senza considerare lo spiazzamento che ha generato il lockdown e la conseguente ripresa post Covid nel mercato del lavoro: prima il congelamento della mobilità lavorativa poi la sua successiva ripresa con la crescita delle dimissioni una volta normalizzato il quadro pandemico; l’aumento della domanda di lavoro nella filiera delle costruzioni; la ripresa del settore del turismo e la diminuzione dell’offerta da parte di lavoratori che operavano in questa filiera e con i quali, nei due anni di Covid, è stata messa in forse la continuità di relazione. Il tema è stato affrontato già in un nostro precedente articolo.

Ora, non escludiamo che l’effetto del Covid abbia inciso anche sulle motivazioni al lavoro, tuttavia concentrarsi prima di tutto su questo aspetto rischia di distogliere l’attenzione da altri fenomeni che appaiono invece strutturalmente caratterizzare il sistema sociale: ovvero l’intensità e le geometrie del calo demografico.

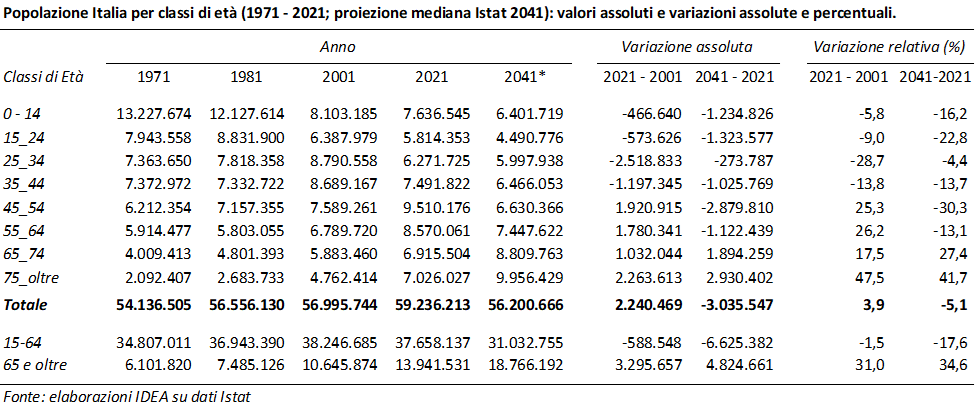

Nel trascorrere degli ultimi vent’anni, c’è stata infatti una consistente contrazione di nuova forza lavoro. Entrando nel merito si osserva l’effettiva intensità e le caratteristiche di questa dinamica. A prescindere dalla precocità con cui si entra nel mercato del lavoro, dalla equità di accesso di uomini e donne e dalla rispondenza dell’offerta alla domanda, vi è un dato ineludibile: la popolazione residente nel nostro paese tra i 25 e i 34 anni cresce costantemente dal 1971 al 2001, passando da 7 milioni e 363 mila a 8 milioni e 800 per poi contrarsi fino ai 6 milioni e 300 mila del 2021. Questo significa che negli ultimi vent’anni il numero di giovani è stato interessato da un vero e proprio crollo, con una perdita di oltre 2 milioni e mezzo di abitanti. Le proiezioni Istat sembrano prevedere un’ulteriore contrazione che porterebbe questo contingente sotto i sei milioni di individui nel 2041. La principale causa di questo fenomeno è il basso tasso di fecondità che caratterizza il nostro paese da quasi cinquant’anni. Ad aumentare è stata invece la popolazione superiore ai 45 anni. Tutto ciò ha comportato sino ad oggi un invecchiamento della forza lavoro. Nei prossimi 20 anni, invece il fenomeno principale sarà la contrazione assoluta della popolazione in età lavorativa (tra i 15 e i 64 anni), 6 milioni e 625 mila in meno rispetto al 2021, con un crollo di quasi il 20%. L’unica classe di età che dovrebbe crescere è quella dei cosiddetti over 65 che finirebbero per rappresentare un terzo degli italiani. Queste due dinamiche opposte spingono a doppia velocità la società italiana verso una serie di interrogativi di vitale importanza: come conciliare una decrescita della popolazione a una situazione così sbilanciata verso le fasce anziane? Come si adatterà il sistema pensionistico e in più in generale il welfare del nostro paese? Ci saranno problemi di incontro tra domanda e offerta di lavoro, ovvero il potenziale demografico interno al paese sarà sufficiente a coprire i posti di lavoro disponibili?

Certo queste domande passano ciclicamente in secondo piano ogniqualvolta si manifesta una fase di recessione economica che riporta in auge il tema della disoccupazione. Eppure, molte professionalità scarseggiano già da tempo nel mercato del lavoro italiano e viene da chiedersi quanto sia una questione di mismatch, di richiesta/presenza di determinate professionalità e quanto in realtà cominci a dipendere da fattori demografici. Il forte ingresso di immigrati in Italia tra il 2000 e il 2010 ha in parte posposto la questione, sia perché ha determinato un forte apporto in termini di forza lavoro, sia in quanto ha generato un contributo in termini di natalità. Questa spinta però è venuta affievolendosi nello scorso decennio e si è contestualmente verificata una riduzione considerevole della fecondità delle donne immigrate dovuta soprattutto a un cambio nella composizione per età degli ingressi femminili dall’estero.

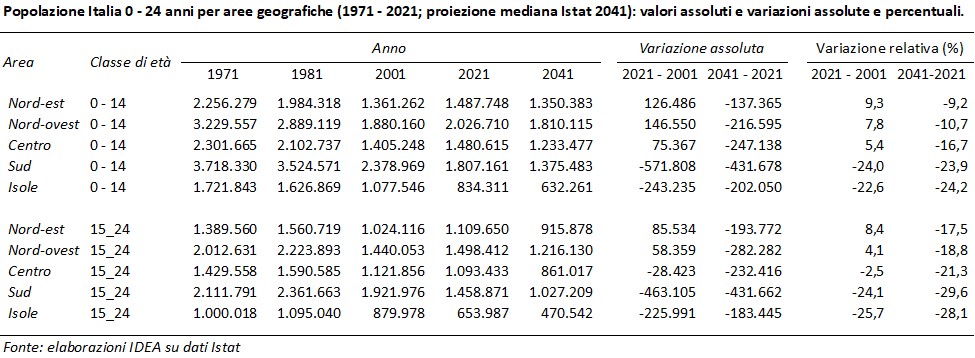

Queste dinamiche assumono tinte decisamente più forti se cominciamo ad aggiungere anche il dettaglio territoriale. La riduzione del numero medio di figli per donna si è accompagnata anche a un progressivo schiacciamento della fecondità attorno agli stessi valori in tutte le aree del paese. Se negli anni Sessanta o settanta le donne del Sud avevano in media un figlio in più rispetto a quelle del Nord, dal 2000 i tassi di fecondità sono tutti allineati. Questo maggior calo della fecondità del Sud Italia si è sommato a una minore incidenza dell’immigrazione straniera e a una forte propensione ai trasferimenti di residenza interregionali in uscita: negli ultimi vent’anni la Campania ha accumulato un deficit migratorio interregionale di circa 400 mila persone, la Sicilia di 220 e la Puglia di 180 mila. Questi tre fenomeni assieme stanno determinando quella che a tutti gli effetti potremmo definire come un’emorragia di giovani nel meridione. Se nelle regioni centrali e soprattutto settentrionali, la popolazione con meno di 24 anni è addirittura cresciuta, nelle regioni meridionali è diminuita di un valore compreso tra il 20 e il 30% in soli vent’anni: una generazione persa.

Quanto occorso negli scorsi vent’anni ha inciso significativamente sulle abitudini di acquisito, con l’aumento della spesa per la cura del corpo e per le spese sanitarie; inoltre, il calo della popolazione tra i 25 e 34 anni verificatosi tra il 2001 e il 2021 è alla base della crisi della domanda per l’acquisto di prime case emersa dal 2005 in avanti. Guardando ai prossimi vent’anni è dunque necessario interrogarsi su come governare un mercato interno con meno bambini, meno studenti, meno lavoratori e cittadini nelle fasce centrali di popolazione e molti più cittadini e consumatori nelle fasce più anziane, in un quadro di differenze sensibili tra Nord e Sud.

La crescente attenzione per la sostenibilità ambientale ha portato a interrogarsi sulla ricerca di soluzioni che consentano un più efficiente utilizzo delle risorse, dall’energia alle materie prime: esemplare in proposito è il paradigma della sostenibilità dell’Agenda 2030 delle Nazioni Unite. Un ragionamento analogo andrebbe opportunamente applicato anche per accompagnare in modo economicamente e socialmente sostenibile il nostro paese verso un nuovo equilibrio demografico. Bisognerà tuttavia uscire dall’equivoco di ritenere che le sfide tecnologiche e l’innovazione si affrontano facendo leva su un allungamento indefinito del percorso di istruzione e dei tempi di conseguimento di un titolo di universitario, verso un più precoce inserimento di laureati nel lavoro. Un passo in avanti richiede tuttavia una migliore comprensione di come cambia la competitività tra le diverse filiere produttive, di come si distribuisce la capacità di produrre ricchezza tra settori e nel paese e di quali meccanismi applicare nella contribuzione alla spesa pubblica.

– L’articolo è stato pubblicato il 29 aprile 2022 su VeneziePost]

È corretto interpretare la crescita delle dimissioni volontarie riscontrata negli ultimi trimestri ipotizzando il venir meno, dopo il Covid, dell’importanza che i lavoratori assegnano alla stabilità del lavoro dipendente?

La risposta potrebbe essere assolutamente tranchant. L’analisi dell’Osservatorio del Mercato del Lavoro di Veneto Lavoro (Bussola, aprile 2022) è pienamente condivisibile e generalizzabile anche ad altre regioni ad alto tasso di occupazione: la propensione dei lavoratori di trovare occasioni di lavoro più soddisfacenti si era pressoché bloccata nel periodo del lockdown a causa della assoluta incertezza presente in quel momento. Il fenomeno che stiamo osservando altro non è che la somma di dimissioni normalmente presenti nel mercato del lavoro a cui si sono aggiunte le dimissioni “posticipate” dovute al lockdown. Dunque, prima di tutto, vi è un fatto quantitativo dato da un mercato che dopo l’inaudito shock del Covid, che ne aveva paralizzato i meccanismi, è entrato in una fase nuova in cui la ripresa della mobilità si accompagna ad alta incertezza sui cambiamenti del lavoro.

Vi è poi spesso la tendenza ad attribuire il supposto maggior disincanto nei confronti dell’occupazione dipendente ai lavoratori giovani, ipotizzando che soprattutto in loro venga meno l’attrazione per la stabilità, riconducendola ad un’ipotetica ridefinizione della scala delle priorità post Covid. Rispetto a questa conclusione si rilevano delle perplessità per almeno due ordini di ragioni. Primo, le traiettorie iniziali nel mercato del lavoro sono frutto di una naturale incertezza dell’età giovanile, in cui si sperimentano delle scelte anche in funzione delle proprie aspettative. (Misure n.110, Veneto Lavoro, aprile 2022). Gli esordi lavorativi sono infatti tipicamente caratterizzati da elevata instabilità a prescindere dal Covid.

Secondo, non bisogna cadere nell’errore di credere che per un giovane il fatto di cambiare un posto di lavoro per un altro sia sinonimo di basso valore assegnato al lavoro e che la minore propensione dei giovani alla stabilità sia un effetto della pandemia. In realtà è vero l’esatto contrario. In un’indagine del 2015 svolta su un campione rappresentativo di 400 cittadini residenti in Veneto andammo ad indagare come cambiavano tra le diverse generazioni le attese circa il lavoro. Quello che emergeva era che i giovani con meno di 30 anni vedono nel lavoro prima di tutto uno strumento di affermazione delle proprie aspirazioni, in misura doppia rispetto a quanto ritengono i loro colleghi più grandi. Danno invece molta meno importanza agli elementi di stabilità in sé (“basta che sia un lavoro” e “basta che sia un posto fisso”) e di conciliazione del lavoro con gli altri interessi o impegni, come ad esempio la famiglia. Per chi è più avanti con l’età, infatti, diventa in generale più rilevante l’attesa che il lavoro sia un fattore di stabilità in quanto tale più che di affermazione di sé.

Le posizioni di lavoro dipendente risultano in crescita in questo trimestre, iniziando ora a riagganciare un trend pre-covid. Si tratta però di tendenze ancora molto fluide e al momento, come evidenziato anche dall’Istat a livello nazionale (Nota Trimestrale, 22 marzo 2022), sono spinte molto dai settori delle costruzioni e dal recupero del turismo e ristorazione. Entrambi i comparti sono, per ragioni diverse, in una condizione di forte alterazione. Per quanto riguarda le costruzioni rileva evidentemente la spinta data dai bonus edilizi (facciate e 110% in primis) per i quali la bolla generata dagli incentivi ha portato ad un fenomeno di sovra domanda (di manodopera come di materiali) con i noti riflessi sul costo / disponibilità dei materiali ma anche di forza lavoro. Analogamente, in ripresa dopo lo shock della pandemia, il settore del turismo ha visto crescere gli occupati sul 2020 ma non raggiunge ancora i livelli del 2019. Il controllo della pandemia sta comportando una ripresa dell’attività turistica con incrementi su base tendenziale delle posizioni lavorative che proseguiranno con ogni probabilità nel corso dell’anno. Rilevante in questo settore l’incidenza della manodopera straniera che, evidentemente, negli scorsi anni, con la riduzione di presenze turistiche in particolare nelle città d’arte, ha cercato soluzioni lavorative alternative acuendo oggi le tensioni stagionali sul fronte della domanda.

L’aumento degli occupati trainato da questi due settori, per quanto ampi e significativi, non deve distogliere però da un tema più ampio e complesso rappresentato dalle trasformazioni generate dai processi di digitalizzazione, internet of things e di riorganizzazione delle produzioni e dei consumi in chiave di economia circolare, in parte accelerati proprio dalla pandemia. Tanto la manifattura quanto i servizi sono in una fase di profonda riorganizzazione; quali saranno le professionalità richieste di qui a qualche anno? Rispondere a questa domanda non è semplice ma è importante per essere in grado di costruire per tempo le competenze necessarie ed evitare fenomeni di aumento dei posti vacanti. Su questi pesa come un macigno il valore della fiducia nei processi di tipo economico. Il lavoratore quando valuta lo scambio del proprio lavoro con retribuzione e benefit, mette anche in conto il costo/opportunità di svolgere una professione piuttosto che un’altra, scommettendo in un certo modo sulla sua impiegabilità futura. Ecco che il fenomeno delle vacancy non riguarda (solo) lavori poco appetibili per il tipo di mansioni (i lavori cosiddetti “brutti e sporchi”), ma anche lavori che scontano una bassa percezione di prospettiva. Le imprese – e il problema può valere anche per settori del pubblico impiego – sulle quali vi sono dubbi circa la capacità di resilienza sono costrette a pagare un tasso di interesse elevato (retribuzioni migliori), a fronte di un elevato turnover (lavoratori sistematicamente in cerca di altre opportunità a prescindere dalla forma contrattuale con cui sono inquadrati) o in alternativa azzardare allargando le maglie (minore selezione).

Relativamente invece al rapporto quantitativo tra domanda e offerta, un’incognita è data dalle tendenze demografiche in atto nella popolazione italiana. Questo punto merita un adeguato approfondimento e verrà sviluppato a breve in un prossimo articolo. Basti per ora ricordare che i bassi tassi di natalità, che da metà degli anni Settanta sono sotto la soglia di rimpiazzo, hanno generato nel corso di questi anni un primo parziale ammanco di forza lavoro che è stato ampiamente coperto dai flussi migratori in ingresso. Negli ultimi anni, e in particolare a partire dal 2013, si è notata una certa stagnazione degli ingressi di stranieri; questo fattore unito al saldo naturale ampiamente negativo ha cominciato ad avere come risultato una flessione della popolazione residente. Questo è di per sé un evento significativo, sia perché nella storia dell’Italia unita si era verificato solo due volte (Prima guerra mondiale e inizio degli anni Ottanta), sia perché in questo caso si sta prolungando molto di più rispetto ai due casi appena citati. È lecito chiedersi, quindi, se e quanto la fase demografica che si sta aprendo vada a incidere sulle dinamiche dell’incontro domanda-offerta di lavoro e quale nuovo equilibrio si potrà configurare nel mercato.

In questa prospettiva e per queste generazioni le politiche attive devono intervenire su percorsi di ridefinizioni professionali sostenendoli sia in costanza di rapporto, nelle imprese, sia nelle situazioni di discontinuità occupazionale affinché transizione ecologica, digitale ed economia circolare, in un contesto di crescente inflazione, non agiscano da fattore di spiazzamento ed esclusione ma siano vissuti come momento di evoluzione. È questa la sfida del 2030 sul piano del welfare per il lavoro.

L’articolo è stato pubblicato il 26 luglio 2019 su VeneziePost]

Le ragioni per occuparsi di manifattura e analizzarne le tendenze in atto sono in Italia, e nel Nord Est in particolare, molteplici. Consideriamone tre. Innanzitutto, è sempre bene ricordarlo, l’Italia rappresenta la seconda manifattura d’Europa per valore aggiunto (263 miliardi di euro), dietro la Germania (705 miliardi di euro) e davanti alla Francia (232 miliardi di euro; 2018, Eurostat). Seconda ragione è il peso che questo settore riveste in termini di incidenza del valore aggiunto manifatturiero sul totale del valore aggiunto in regioni come il Veneto, l’Emilia Romagna (24% in entrambe), le Marche (23%), il Piemonte (22%), il Friuli Venezia Giulia (21%) e la Lombardia (20%, ma 28% escludendo la città metropolitana di Milano; 2016, Istat). La terza è data dal fatto che l’export di prodotti materiali vale l’82% delle esportazioni complessive di beni e servizi. Il turismo, settore assai rilevante della nostra economia, vale oggi il 7% dell’insieme di beni e servizi esportati (2017, Banca d’Italia) di cui una quota parte è comunque turismo d’affari, a sua volta generato proprio dall’interesse commerciale di chi in Italia compra o vende all’interno delle filiere manifatturiere. Andrebbe poi considerato un quarto ordine di ragionamento, che riguarda la capacità del settore manifatturiero di attivare una serie di servizi necessari allo svolgimento dell’attività produttiva ma che dipendono da questa – a supporto dell’esportazione, dei trasporti, del marketing e della pubblicità, dello sviluppo e ricerca sui prodotti – valutandone l’effetto indiretto, che ne aumenterebbe ulteriormente la considerazione in termini di peso sul PIL. Ma per questo momento è sufficiente considerare quanto sopra detto.

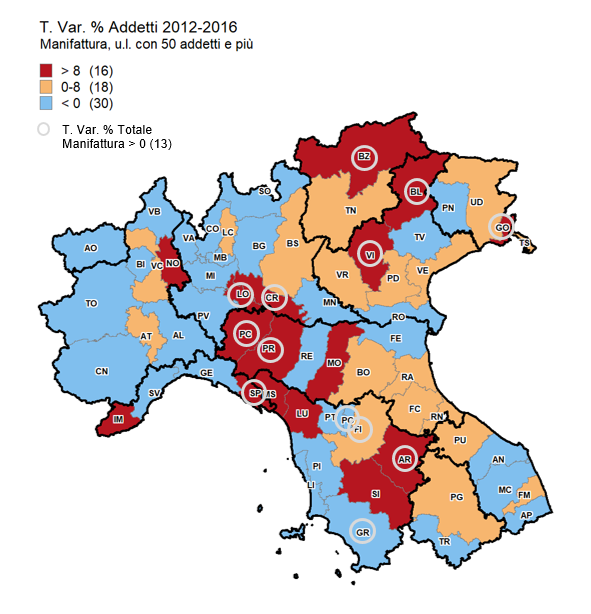

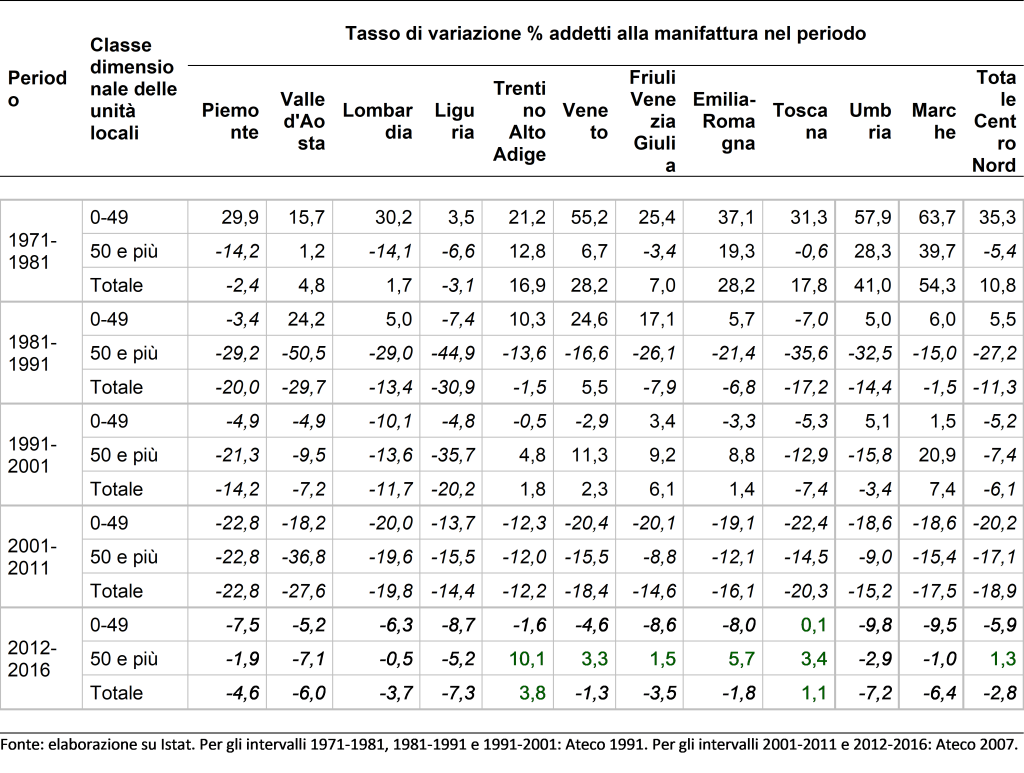

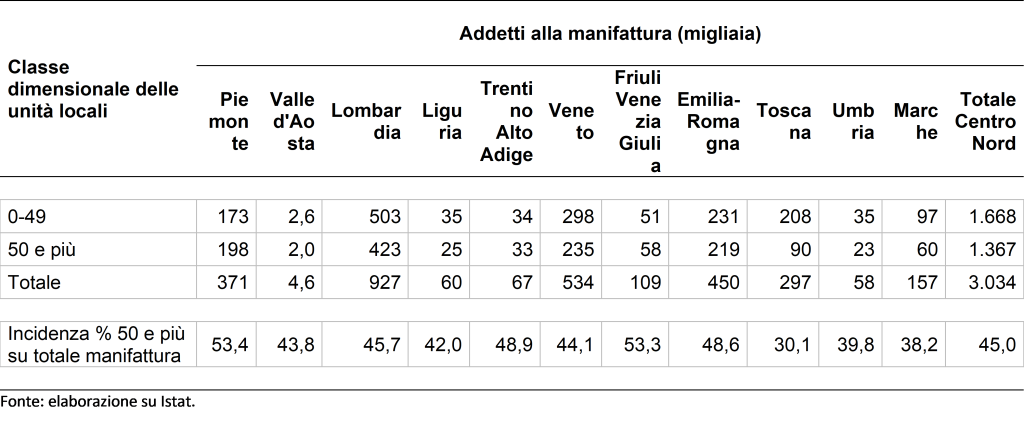

È allora una buona notizia che nel giro del quinquennio 2012-2016 l’occupazione manifatturiera di alcune province del Centro Nord[1] sia tornata a crescere. Si tratta ovviamente di tendenze di breve periodo, ma che si può provare a leggere in comparazione a quanto avvenuto nei decenni passati considerandone anche la geografia. Nel periodo 2001-2011, infatti, il numero di addetti manifatturieri era calato in tutte le province dell’Italia centro-settentrionale. Sono invece ora 13, su 64, le province in cui cresce l’occupazione manifatturiera: Bolzano, Parma, Lodi, Cremona, Belluno e Prato con un tasso superiore al 3%; ad un tasso intermedio (tra l’1% e il 3%) Firenze, Gorizia, Arezzo e Vicenza; ad un tasso più contenuto (1% o meno) Piacenza, Grosseto e La Spezia. C’è poi un dato che differenzia ancor più il ciclo 2012-2016, per quanto di breve periodo, dal precedente: mentre tra 2001 e 2011 calava in tutte[2] le province del Centro Nord il numero di addetti sia della micro-piccola manifattura (0-49 addetti) che della medio-grande (50 addetti e più), nell’ultimo quinquennio si assiste a dinamiche differenziate nelle due macro-classi dimensionali, con ben 34 province in cui cresce il numero di addetti delle industrie manifatturiere medio grandi, mentre soltanto in 4 province cresce la piccola. Una crescita, quella delle unità produttive medio-grandi, che avviene soprattutto nelle regioni di Nord Est, dove si registra nello stesso periodo anche un consistente aumento del valore aggiunto del manifatturiero, e in Toscana. Non si tratta evidentemente di una dinamica spiegabile con la volatilità di province a bassa presenza manifatturiera. Infatti anche considerando le prime 23 province, quelle con almeno 20.000 addetti nella medio-grande manifattura, risulta in crescita il numero di addetti della medio-grande impresa in 11, circa la metà di esse. Va invece osservato il carattere regionale di questi fenomeni. In Veneto ed Emilia Romagna le province in cui cresce il numero di addetti della media grande manifattura sono più di tre quarti: in Veneto tutte, con eccezione di Rovigo e con Treviso sostanzialmente stabile con lieve segno negativo; in Emilia Romagna tutte, con eccezione di Ferrara e con Reggio Emilia sostanzialmente stabile con lieve segno negativo. In Lombardia la crescita degli addetti del manifatturiero medio-grande riguarda invece solo 4 province su 12, di cui solo 2 province su 8 oltre i 20.000 addetti. Analogamente in Piemonte, dove a crescere sono solo 3 su 8 province. Una situazione, quella della medio-grande manifattura lombarda e piemontese, su cui pesano in particolare una contrazione della provincia di Torino e le difficoltà di alcuni comparti provinciali tradizionali (es. tessile-confezionamento di Bergamo, Mantova e Cuneo e chimica-farmaceutica di Milano e Monza). Tra i settori che contribuiscono maggiormente ad una variazione positiva dell’occupazione nella medio-grande manifattura regionale figurano invece il tessile-confezionamento di Milano e la meccanica avanzato di Bergamo per la Lombardia, l’industria alimentare di Cuneo e la chimica di Alessandria per il Piemonte. La geografia emergente restituisce ancora una volta l’immagine di un Piemonte fortemente de-industrializzato dal punto di vista manifatturiero e di un asse padano più spostato in direzione sud (Emilia-Romagna) e verso Est a cui si aggiunge la continua espansione dell’industria della provincia di Bolzano e alcuni segnali di ripresa della Toscana.

Una buona notizia, dunque, tantopiù che la ripresa dell’occupazione manifatturiera avviene in controtendenza rispetto ai timori generati dalla salienza mediatica del tema della robotizzazione, atteso come fattore di declino tout court dell’occupazione nella manifattura e invece fattore di crescita da leggersi contestualmente ai processi di reshoring: produzione che rientra in Italia con più intensità di capitale e maggiore impiego di profili professionali elevati.

Ma quali sono le possibili implicazioni della crescita della medio-grande manifattura? Ovvero perché, al di là delle constatazioni più ovvie, è una buona notizia questa inversione di tendenza? Torniamo a osservare l’andamento del numero di addetti manifatturieri nelle regioni dell’Italia centro settentrionale. Gli anni Settanta sono quelli della nascita della cosiddetta Terza Italia, e vedono una crescita degli addetti manifatturieri che riguarda soprattutto la micro e la piccola impresa, spinta anche da processi di esternalizzazione della grande industria. Gli anni Ottanta portano a compimento il processo di riorganizzazione della produzione in chiave distrettuale, con una crescita degli addetti che interessa unicamente le micro e piccole imprese (ad eccezione di Piemonte, Liguria e Toscana, in cui gli addetti delle micro-piccole imprese manifatturiere calano), ed una crescita dell’occupazione manifatturiera complessiva soltanto in Veneto. Gli anni Novanta, con l’imporsi della globalizzazione, segnano un’inversione di tendenza: cala il numero di addetti della micro e piccola impresa in tutte le regioni tranne Friuli Venezia Giulia, Umbria e Marche, mentre torna a crescere la media e grande impresa in Trentino Alto Adige, Veneto, Friuli Venezia Giulia, Emilia Romagna e Marche, con l’effetto che solo in esse cresce il numero complessivo di addetti manifatturieri[3]. Nel decennio 2001-2011 sulle trasformazioni indotte dai fenomeni globali si innestano le due ondate di crisi coincidenti con i periodi 2008-2009 e 2012-2013, con l’effetto di una contrazione generalizzata dell’occupazione manifatturiera, che cresce soltanto in Trentino Alto Adige e in Toscana[4].

Una crescita occupazionale ad oggi di fatto confinata al solo comparto della medio-grande manifattura sembra rispondere a logiche analoghe a quelle che avevano iniziato ad affacciarsi negli anni Novanta: le sfide imposte dalla globalizzazione e dalla competizione internazionale richiedono di essere dimensionalmente strutturati per innovare, internazionalizzarsi, esportare.

E’ la fine della piccola impresa manifatturiera dunque? A fronte di una riduzione tendenziale dei suoi addetti che procede dagli anni ’90 sembrerebbe difficile affermare il contrario. Tuttavia, non si può trascurare il fatto che dietro alla contrazione storica della piccola impresa che si osserva nelle statistiche ci stia anche il superamento di un modello produttivo che viveva in stretta relazione con la grande industria in un rapporto di esternalizzazione di manodopera e contoterzismo messo in crisi dall’automazione prima e dalla globalizzazione poi, e ora dalla digitalizzazione. All’interno delle statistiche territoriali si fatica a scindere la coda delle micro e piccole imprese manifatturiere “pre-digitali” dalle dinamiche delle imprese manifatturiere “post-digitali” che pur ci sono e nelle quali le figure di chimici, ingegneri dei materiali, ingegneri elettronici e informatici sono parte significativa della manodopera dell’impresa. Per queste ultime è ipotizzabile una crescita ulteriore proprio in relazione alla crescita della media grande impresa. Vi è infatti un importante corollario. Le medie e grandi imprese in un contesto fertile dal punto di vista finanziario e formativo sono in grado di stimolare maggiormente la crescita delle competenze dei lavoratori, diffondere innovazione, intercettare domande complesse. Ovvero domande che proprio in virtù di questa loro complessità hanno un valore anche di mercato, che stimolano l’imprenditorialità, l’ingegno, e premiano economicamente la creatività . In contesti produttivi in cui ci sono forza lavoro dotata di competenze e capacità, diffusa cultura del fare impresa e un sistema di sostegno finanziario allo start up, la media e grande industria genera interesse, con la sua domanda, alla creazione di nuove imprese. Si tratta di piccola impresa che non fornisce servizio alla popolazione o, in modo convenzionale e adempimentale, alle imprese, ma si spinge nell’innovazione di prodotti e di processi costruendo una propria offerta. Ne discende uno scenario di policy quanto mai desiderabile. In un contesto di popolazione stagnante, in cui i consumi interni difficilmente possono dilatarsi oltre modo per quanto sostenuti e incentivati, creare nuova impresa e occupazione all’interno di filiere guidate dall’esportazione in settori ad alta innovazione è una strategia di buon senso.

La ripresa degli addetti attivi nella grande e media impresa, unitamente alla crescita del valore aggiunto e delle esportazioni, sono dunque segnali positivi e ove hanno luogo costituiscono un concreto punto di partenza e di appoggio su cui ricostruire una promessa di non marginalizzazione, di non perifericità, di protagonismo per le giovani generazioni. Perciò, a fronte di sfide complesse, interpretate e affrontate dagli attori più strutturati del sistema industriale, si creano realmente e concretamente gli spazi di impiego, anche con un respiro internazionale, per nuove generazioni di collaboratori e opportunità per nuovi imprenditori.

Figura 1. Tasso di variazione provinciale 2012-2016 degli addetti alla manifattura nelle unità locali con 50 addetti e più

Fonte: elaborazione su dati Istat [5]

Tabella 1. Tasso di variazione % addetti alla manifattura per periodo e classe dimensionale[6]

Tabella 2. Addetti alla manifattura per classe dimensionale – 2016

[1] Sono state incluse nell’analisi le seguenti regioni: Piemonte, Valle d’Aosta, Lombardia, Liguria, Trentino Alto Adige, Veneto, Friuli Venezia Giulia, Emilia Romagna, Toscana, Umbria e Marche.

[2] Con la sola eccezione di Rimini.

[3] Feltrin P., Maset S. (2012), Le onde lunghe dello sviluppo territoriale del Nord, in Perulli P. (a cura di), Nord. Una città-regione globale, Il Mulino, Bologna

[4] Maset S. (2014), Opportunità e resistenze nei nuovi contesti economici e produttivi, in Quaderni della Fondazione Francesco Fabbri, 2

[5] Tra 2012 e 2016 il numero di addetti della medio-grande manifattura delle province di Treviso (-0,02%) e Reggio-Emilia (-0,4%) è tecnicamente negativo ma sostanzialmente stabile.

[6] Per coerenza con la mappa (e i dati riportati sopra) le variazioni nei periodi 2001-2011 e 2012-2016 comprendono una redistribuzione stimata degli addetti interinali (figura introdotta nel 1997). Analogamente, nella tabella successiva, i dati 2001, 2011 e 2016.

Le singolarità – siano esse uomini o aziende straordinarie – contano eccome. Tuttavia, la sostenibilità di una società non si misura nel grado di successo di pochi eccellenti quanto nella sua capacità di trasformare i buoni esempi in opportunità e queste in occasioni e strumenti di crescita diffusa. Per questo la relazione tra sistema produttivo, istituzioni, scuole e famiglie va costruita e alimentata. Una città può dirsi tale, a prescindere dalla sua effettiva dimensione, se riesce ad essere il luogo in cui questa consapevole relazione viene rinnovata e si traduce in rappresentanza.

Dopo quasi mezzo secolo di fuga dalle città più grandi, per la prima volta negli ultimi anni assistiamo ad una loro rinnovata crescita demografica. Si può provare a comprenderne le ragioni considerando l’effetto combinato di una serie di fenomeni di medio e lungo periodo. Il primo è dato dal fatto che le città, grazie a decenni di normative e investimenti sui motori delle auto, sul rinnovo degli impianti di riscaldamento, sulle emissioni industriali e, non da ultimo, attraverso lo spostamento al di fuori delle città dell’industria pesante, oggi non sono più le camere a gas che erano sino a qualche decennio fa. Il secondo fenomeno riguarda il mercato immobiliare che a fronte di un rallentamento della spinta demografica e con il mondo del terziario in profonda trasformazione ha visto abbassarsi le rendite e dunque i prezzi di affitti e vendite. Insomma, dopo una lunga fase in cui le città erano appannaggio di benestanti, banche e assicurazioni, il mercato torna ad essere appetibile per un ceto medio un po piu giovane e per negozi nuovamente a dimensione di vicinato. Considerato che in molte città si pone la necessità di metter mano a progetti di rinnovamento urbano (dai padiglioni fieristici alle caserme passando per mercati generali e fabbriche abbandonate) c’è la possibilità di sostenere ulteriormente una crescita demografica delle città con politiche abitative che coniughino qualità, centralità e disponibilità del portafoglio delle giovani famiglie.

La parte più complessa e stimolante della faccenda sta nel fatto, e qui vengo più direttamente al Veneto, che dopo quarant’anni di crescita generalizzata della domanda di forza lavoro, nell’ultimo decennio siamo in una situazione di sostanziale stagnazione a cui si aggiunge l’invecchiamento della popolazione per cui il rapporto tra occupati e popolazione anziana continua a precipitare. La situazione è per certi versi paradossale: da un lato non possiamo più permetterci di estromettere le donne dal mercato del lavoro e dall’altro dobbiamo trovare il modo di conciliare la loro maggiore inclusione con un aumento del numero di figli per ogni famiglia. Insomma, rivoluzionare l’immagine della famiglia. Non si tratta ovviamente di una sfida solo veneta: vale anche per le altre regioni del nord, con l’eccezione del solo Trentino Alto Adige.

Con l’arresto della spinta demografica e le molteplici trasformazioni del terziario (digitalizzazione dei servizi e ecommerce in primis) i prezzi nei capoluoghi di provincia diventano più accessibili e la popolazione riprende a concentrarsi nella città. Ma se ciò vale per i capoluoghi, che continuano localmente a svolgere il loro ruolo di città – in Veneto persino Belluno e Rovigo sono cresciuti nell’ultimo decennio – la sfida appare del tutto aperta per le piccole e medie cittadine, tra i 20 e i 40 mila abitanti. Che cosa può rendere attrattiva una di queste città? Ogni città, grande o piccola, che aspiri a ricoprire fattivamente questo ruolo, deve interrogarsi su come perseguire 3 obiettivi. Prima di tutto creare condizioni durature di espansione economica. Va rifiutata la retorica della decrescita felice mentre sono da perseguire forme sostenibili e responsabili di espansione, di crescita economica. Il secondo obiettivo è quello di inclusione che si traduce nella capacità di impiegare efficacemente le risorse umane di un dato territorio, donne e giovani in primis. Il terzo obiettivo è quello di conciliazione che significa rispondere al bisogno delle persone di vivere al meglio la pluralità di dimensioni della loro esistenza: conciliare dunque cura famigliare, impegno lavorativo, partecipazione sociale, ricreazione, cura del proprio benessere fisico.

Provando a scendere dunque nell’esperienza di analisi di Vittorio Veneto, il primo obiettivo, l’espansione, richiede di prendere consapevolezza che il presente del sistema produttivo della città si caratterizza ancora per una fortissima presenza industriale: il 40% degli addetti che operano nel comune lavora nell’industria manifatturiera, con una larghissima prevalenza di grandi imprese. In generale, queste rappresentano una risorsa per tutto il sistema produttivo in quanto sono le uniche in grado di stimolare l’acquisizione di ulteriori competenze da parte dei lavoratori, di sostenere la diffusione di innovazione, la concreta nascita di startup innovative oltre ad alimentare un indotto locale di piccole imprese. Ed è con aziende di grande dimensione che la città può sperimentare concretamente forme di innovazione sociale finalizzate a realizzare una maggiore inclusione dei giovani e delle donne. Ciò deve tradursi ad esempio in una più efficace attività di orientamento scolastico per i ragazzi delle scuole medie e le loro famiglie ma anche in una rete di servizi per la prima infanzia e sostenendo forme di smart working. Un territorio si può definire lungimirante nel momento in cui riesce a valorizzare e ottimizzare le sue esperienze di valore incluse quelle maturate sul versante dei servizi sociosanitari. Trattandosi di una città che ha molto da offrire in termini di qualità degli spazi urbani, le sue concrete possibilità di crescita sono legate alla capacità di trattenere e attrarre giovani famiglie facendo leva anche sulla vicinanza del centro storico al casello autostradale e sul rilancio del collegamento ferroviario con Treviso e Venezia. Infine, una città che si rende attraente agli ospiti, ai lavoratori e ai visitatori delle sue imprese attraverso servizi e proposte di qualità per il benessere, la ristorazione e il tempo libero diventa più interessante anche per le giovani famiglie.

Articolo pubblicato su La Tribuna di Treviso, La Nuova Venezia, Il mattino di Padova, il 2 febbraio 2019]

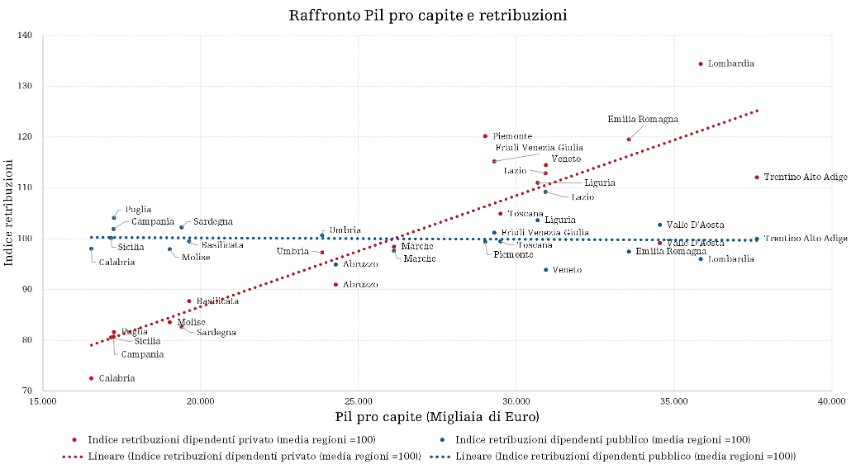

A un anno dal referendum veneto sull’autonomia, il dibattito si è acceso a livello nazionale portandosi sul piano del confronto Nord-Sud e facendo emergere un punto finora per nulla considerato: i meccanismi di contrattazione salariale. Le retribuzioni della pubblica amministrazione, uguali da nord a sud, sono uno strumento di livellamento reddituale del paese, che tira in alto il reddito medio nel sud e lo livella al ribasso nel nord, con una forzata indifferenza ai divari regionali del prodotto interno lordo. Domanda: può una seria riforma autonomista non affrontare il tema della contrattazione regionale? La risposta è negativa perché la spesa pubblica corrente è costituita in larga parte da retribuzioni. Inoltre, l’assenza di omogeneità tra retribuzioni nel pubblico e nel privato pone a mio avviso una questione di equità, tra comparti diversi in una stessa regione, e tra regioni diverse all’interno del comparto pubblico. Il nodo vero dunque è il seguente: è disposto il meridione a mettere in discussione questo meccanismo? A giudicare dalle risposte del mondo industriale meridionale, la risposta è sinora negativa. Tuttavia, e qui sta il punto, non si vedono nemmeno le proposte delle rappresentanze sindacali del nord.

Per venire al Veneto, qui più che in Lombardia e in Emilia Romagna, si respira la frattura tra privato e pubblico impiego. Il privato è l’icona della produttività, contrapposto alla retorica del pubblico, sotto sotto sempre indicato, ahimè, come burocratico, inefficiente e statalista. A 100 anni dalla fine della prima guerra mondiale, primo vero momento unificante dell’Italia, in Veneto le istituzioni pubbliche sono ancora vissute come corpi esterni, borbonici o lombardi. Ecco dunque un nodo problematico nel percorso di riforma autonomista: intervenire su un qualcosa, l’assetto di competenze nella pubblica amministrazione, di cui non si è costruito un interessa della società veneta. Ben diversa è la situazione nel meridione. Posto su questo piano il confronto, la palla torna alla rappresentanza del nord e del Veneto: o si è in grado di costruire un consenso politico per discutere nel merito dei cavilli che spostano risorse (contrattazione decentrata, allocazione del tfr, minimi salariali, ecc), oppure il percorso rischia di condannarsi all’irrilevanza. Perché questo prosegua bisogna partire dal riconoscere che abbiamo bisogno di migliorare le istituzioni e non di meno istituzioni. A fronte di una maggiore complessità, basti pensare alle sfide degli equilibri demografici, della denatalità, della gestione delle risorse energetiche e naturali, abbiamo bisogno di esprimere crescente qualità di gestione politica e amministrativa nella dimensione dell’agire collettivo. E un primo urgente terreno su cui investire è quello dell’istruzione: dalla scuola dell’infanzia all’università, ridando alle istituzioni scolastiche la dignità e le risorse che servono: certamente con una diversa distribuzione delle risorse e non con altra spesa in deficit.

Sondaggio Edilportale e Idea Tolomeo: i sistemi domotici possono migliorare l’autonomia di anziani e disabili ma occorre sviluppare la cultura.]

Uno dei prodotti mainstream di questo Natale 2018 è stato Amazon Echo, un dispositivo che con il suo alter ego Alexa porta nelle case l’intelligenza artificiale in una forma snella ed economicamente accessibile. E’ interessante osservare come il prodotto, così come il suo analogo Google Home, è stato posto infatti sul mercato contestualmente ad interruttori wireless offerti a prezzi nell’ordine di poche decine di euro. Non si tratta più dunque di domandarsi quando l’intelligenza artificiale sarà accessibile alla stragrande maggioranza delle famiglie, ma in che modo è concretamente possibile utilizzarla per semplificare la vita delle persone. È proprio su questi aspetti che si è concentrato un sondaggio on -line promosso da Edilportale in collaborazione con IDEA TOLOMEO[1].

Come cambia la domanda di domotica da parte dei clienti finali?

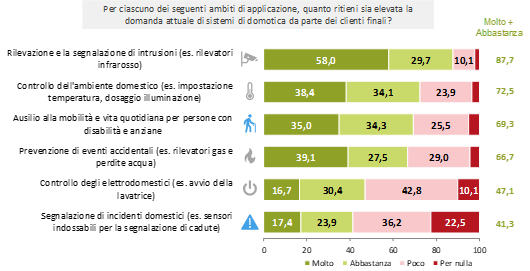

La prima parte del sondaggio[2] è stata dedicata ad una valutazione sulla domanda attuale e futura di sistemi domotici. Rispetto a sei diversi ambiti di applicazione sottoposti all’attenzione degli intervistati, è stata ritenuta molto o abbastanza elevata la domanda attuale per quattro di essi: la rilevazione e segnalazione di intrusioni (88%), il controllo dell’ambiente domestico (73%), l’ausilio alla mobilità e vita quotidiana per persone con disabilità e anziane (69%) e la prevenzione di eventi accidentali (67%). Non superano invece il 50% il controllo degli elettrodomestici (47%) e la segnalazione di incidenti domestici (41%). Emerge dunque una valutazione di prevalenza della domanda sulla dimensione della security (rilevazione e segnalazione intrusioni) prima ancora che della safety (prevenzione eventi e segnalazione incidenti).

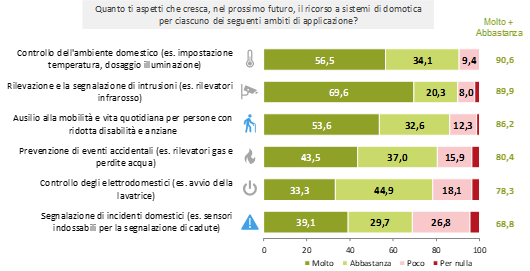

Volgendo lo sguardo al futuro prossimo, la maggioranza degli intervistati si aspetta che cresca molto o abbastanza il ricorso alla domotica in tutti questi ambiti. L’attesa è di forte crescita di domanda per applicazioni funzionali al controllo dell’ambiente domestico, alla rilevazione e segnalazione di intrusioni e per l’ausilio alla mobilità e vita quotidiana per persone con disabilità e anziane.

Che cosa rappresenta la domotica per gli operatori?

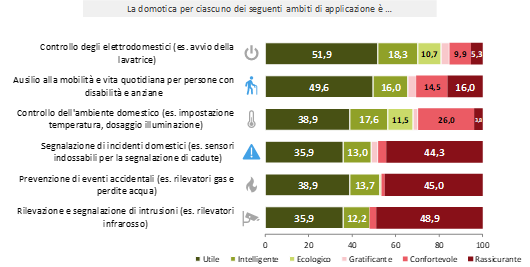

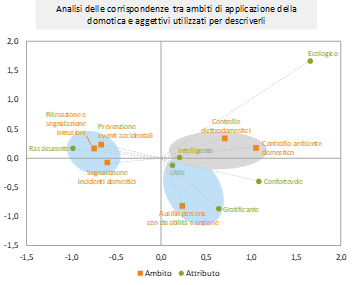

Per ciascuno di questi ambiti è stato quindi chiesto agli intervistati quale fosse, tra alcuni aggettivi proposti, quello che meglio lo rappresentasse. Risultano essere due, in particolare, i termini maggiormente ricorrenti: “utile”, da un lato, e “rassicurante” dall’altro. Ecco dunque che l’aggettivo “utile” prevale per il controllo degli elettrodomestici (52%), l’ausilio alla mobilità e vita quotidiana per persone con disabilità e anziane (50%) e il controllo dell’ambiente domestico (39%). L’aggettivo “rassicurante” è invece più frequentemente utilizzato in relazione alla rilevazione e segnalazione di intrusioni (49%), alla prevenzione di eventi accidentali (45%) e alla segnalazione di incidenti domestici (44%).

È possibile approfondire l’analisi mettendo in evidenza quali termini si associno in modo più caratteristico, rispetto alla media complessiva, a ciascuno di questi ambiti. L’aggettivo “rassicurante” caratterizza specificatamente la rilevazione e segnalazione di intrusioni e la prevenzione di eventi accidentali (vicine tra loro), ma anche la segnalazione di incidenti domestici come le cadute. È possibile apprezzare inoltre come il termine “intelligente” si associ in modo più specifico al controllo degli elettrodomestici e dell’ambiente domestico. I termini “utile” e “gratificante” caratterizzano maggiormente l’ausilio alla mobilità e vita quotidiana per persone con disabilità e anziane.

Il grafico va letto guardando alle linee che congiungono i punti con l’origine degli assi (la coordinata 0,0). È l’angolo tra queste linee a determinare l’intensità del legame (della corrispondenza) tra ambiti e aggettivi: un piccolo angolo indica una forte corrispondenza.

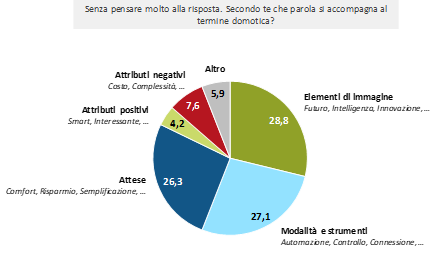

È stato poi chiesto agli intervistati di associare liberamente un termine che si accompagni a “domotica”. Il 29% delle risposte ha riguardato elementi di immagine, con termini come “futuro”, “intelligenza”, “innovazione”; il 27% modalità e strumenti di applicazione come “automazione”, “controllo”, “connessione”; il 26% attese di risultato come “comfort”, “risparmio” “semplificazione”. Per un altro 4% la domotica richiama un aggettivo positivo (es. “smart”, “interessante”) e per l’8% un attributo negativo (es. “costo”, “complessità”). Nella sostanziale tripartizione delle risposte si coglie l’intensità delle attese intorno al fenomeno della diffusione dell’intelligenza artificiale nelle abitazioni: un insieme di technicalities dai forti contenuti sociali e simbolici.

In quali ambiti possiamo attenderci i maggiori risultati?

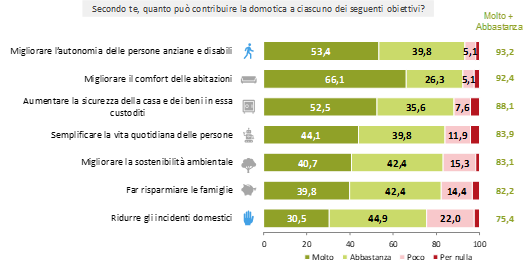

Il sondaggio ha dunque indagato, secondo la percezione degli intervistati, il contributo della domotica per diversi possibili obiettivi. Considerando solo le risposte “Molto” troviamo al primo posto il contribuire a migliorare il comfort delle abitazioni; al secondo la possibilità di migliorare l’autonomia delle persone anziane e disabili, seguita dall’aumentare la sicurezza della casa e dei beni in essa custoditi.

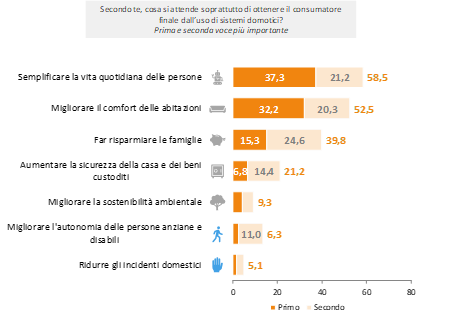

Le attese dei consumatori nei confronti della domotica, sempre secondo gli interpellati, si concentrano su “semplificare la vita quotidiana delle persone” (37%), seguita da migliorare il comfort delle abitazioni (32%) e, secondariamente, far risparmiare le famiglie (15%).

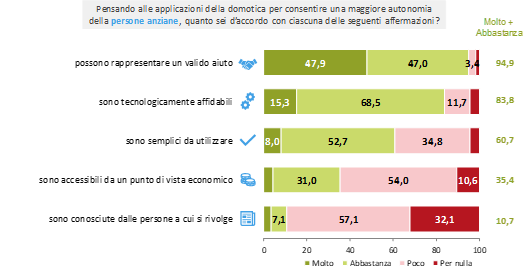

La domotica per l’autonomia delle persone anziane e con disabilità

Migliorare l’autonomia di anziani e disabili è quindi al contempo ai primi posti come obiettivo a cui la domotica può rispondere e tuttavia ritenuto ancora poco significativo circa le attese dei consumatori finali. Eppure L’Italia è uno dei Paesi più vecchi al mondo: l’indice di vecchiaia, che misura il rapporto tra la popolazione anziana (65 anni e oltre) e la popolazione più giovane (0-14 anni), è nel 2018 pari al 168,9% ovvero, come sottolinea Istat, il secondo più elevato su scala globale dopo il Giappone (200% nel 2015). Nel prossimo futuro, il quadro di una popolazione sempre più vecchia è destinato a rafforzarsi: secondo Istat la popolazione di 65 anni e più crescerà dall’attuale 22,6% fino al 32,1% nel 2040 e al 33,3% nel 2065 (con poco meno di un decimo della popolazione oltre gli 84 anni).

Al tema dell’invecchiamento si accompagna ovviamente quello della salute e c’è un dato, tra i tanti, che colpisce. Rispetto al rischio di incidente domestico gli anziani rappresentano una delle categorie più a rischio: secondo la rilevazione condotta da Istat nel 2017, 24 anziani su mille dichiaravano di aver subito un incidente domestico nei 3 mesi precedenti l’intervista, contro un dato medio, relativo alla popolazione di tutte le età, di 14 persone su mille. Un rischio che aumenta al crescere dell’età anziana, con le cadute a rappresentare la dinamica più ricorrente, e che è maggiore per le donne, per le quali si traduce inoltre in una maggiore gravità degli infortuni e maggiori limitazioni.

Pensando dunque alle applicazioni della domotica per consentire una maggiore autonomia delle persone anziane, gli intervistati sono quasi all’unanimità (95%) molto o abbastanza concordi che esse possano rappresentare un valido aiuto, con un 48% molto concorde. L’84% è molto o abbastanza concorde nel ritenerle tecnologicamente avanzate, il 61% nel ritenerle semplici da utilizzare. Non vi è invece accordo nel ritenerle accessibili da un punto di vista economico (solo il 35% è molto o abbastanza d’accordo) e conosciute da anziani e disabili (11%), con un 32% molto in disaccordo con questa affermazione.

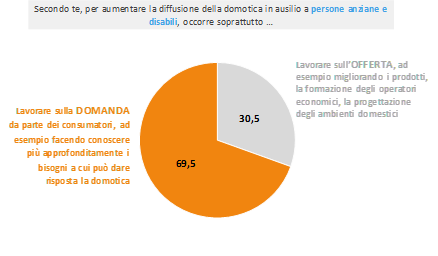

Congruentemente con quest’ultimo punto, il 70% degli intervistati ritiene che per aumentare la diffusione della domotica in ausilio a persone anziane e disabili occorra soprattutto lavorare sulla domanda da parte dei consumatori, ad esempio facendo conoscere più approfonditamente i bisogni a cui può dare risposta la domotica.

La domotica: non rende più giovani …ma può aiutare ad invecchiare meglio.

Sembra dunque emergere dalle risposte degli intervistati uno spazio di mercato in cui i sistemi domotici hanno un elevato potenziale in termini di capacità di incidere positivamente sull’autonomia delle persone anziane e disabili, ma basse aspettative da parte dei consumatori finali. È fondamentale dunque lavorare tanto sui consumatori che sull’integrazione con la rete dei servizio sociali e sanitari territoriali, sviluppando cultura, politiche pubbliche e prassi amministrative e gestionali. L’Unione Europea stessa ha dato attenzione al tema della salute degli anziani e delle persone con disabilità facendone uno degli ambiti cui è dedicato Horizon 2020, e confermandolo anche per il periodo 2021-2027. Le soluzioni ICT non rappresentano certamente l’unica risorsa a cui fare riferimento nel ricercare delle soluzioni per la cura della fascia di popolazione in età più matura, ma come ricorda la European Innovation Partnership sull’invecchiamento attivo e in buona salute esse possono aiutare le persone anziane ad avere uno stile di vita indipendente ed estendere gli anni di vita autonoma.

[1] Idea è una società che opera nel campo della ricerca sociale ed economica e fornisce consulenza ad aziende, associazioni, istituzioni ed enti locali, per la valutazione e il monitoraggio di politiche pubbliche, l’analisi di impatto economico e sociale e indagini di mercato.

[2] Il sondaggio si è basato su una rilevazione on line, tramite la piattaforma EDILPORTALE. Hanno risposto 138 operatori e professionisti, tra cui ingegneri (20%), architetti (16%), geometri (16%), periti industriali (12%) e altre tipologie di lavoratori distribuiti su tutto il territorio nazionale.

La grande finanza, spesso vista come contrapposta all’”economia reale”, non gode certo delle immediate simpatie della maggioranza della popolazione. Può suscitare dunque non poco stupore l’affermazione di Jean Pierre Mustier, ad di Unicredit, il quale quest’estate ha accusato Facebook di “scarsa eticità” nell’uso dei dati degli utenti ed ha annunciato di aver “bloccato ogni interazione con Facebook” per attività di business quali le inserzioni pubblicitarie e le campagne di marketing. Il proverbiale “bue che dà del cornuto all’asino”, direbbe l’”uomo della strada”. Ma come? Il massimo dirigente della quinta banca europea per capitalizzazione che impartisce patenti di “eticità” a Facebook, la quale a sua volta, dopo lo scandalo di Cambridge Analytica, non gode certo delle simpatie popolari ma pare comunque più apprezzata di qualsiasi istituzione finanziaria?

E perché questo attacco? È forse un tentativo per associare in una stessa frase “grande finanza” ed “etica”? Forse si, ma anche no. In realtà, il confronto fra Unicredit e Facebook si inserisce in un contesto in cui le grandi piattaforme web – Apple, Facebook e Google – rivaleggiano con le istituzioni finanziarie tradizionali nel “core-business” di queste ultime. Banche ed istituti finanziari rilevano costantemente enormi quantità di informazioni sul comportamento dei clienti. Ma ancora maggiore è la capacità e potenza di monitoraggio dei comportamenti e delle preferenze che mettono in campo Google, Apple e Facebook. E’ inoltre sostanziale la differenza nel tipo di informazioni a cui possono accedere questi due gruppi: mentre i primi – le banche per intendersi -possono rilevare alcuni elementi del comportamento economico e finanziario dei clienti, i secondi possono mettere in relazione il comportamento nella molteplicità di ambiti in cui ciascuno di noi si muove. In qualche modo, possono statisticamente spiegare il “perché” di certi nostri comportamenti. Tutto un altro paio di maniche. Ora, con buona pace della nostra privacy, la compenetrazione fra i due mondi (social network e finanza) è ormai totale: Facebook, ad esempio, ha ammesso di aver effettuato, con successo, un forte pressing su diversi istituti finanziari affinché condividessero le comunicazioni fra banche e clienti effettuate via Messenger.

Da queste considerazioni si possono trarre, com’è ovvio, molteplici spunti di riflessione, sul piano politico e sociale. Primo aspetto. Stiamo già ampiamente assistendo alla contrapposizione di blocchi di potere nell’enorme mercato del controllo delle informazioni e, finalmente, sta crollando la patina di amichevole leggerezza che, con una attentissima e programmata liturgia, avevano costruito intorno a sé Google, Apple, Facebook & Co. E questo per effetto della messa in discussione operata, guarda caso, da altre élite così come nell’esempio della banca. La creazione di blocchi web-finanza, in cui la parte del leone la fanno le grandi piattaforme web, mentre banche ed istituti finanziari si vedono “costretti” ad allearsi ad una piattaforma o ad un’altra, rappresenta uno scenario affascinante e certo non peregrino. Si tratterebbe di uno scenario in cui, in assenza di un attore economico chiaramente egemone rispetto agli altri, si genererebbe una sorta di balance of power all’interno di un mondo multipolare. In cui, fintantoché un attore non prevarrà sugli altri, si assisterà a comportamenti dei singoli attori “minori” (fra virgolette, perché stiamo parlando di grandi corporation finanziarie) vòlti a “bilanciare” e contrarrestare gli eventuali tentativi “egemonici” degli altri blocchi.

La seconda considerazione è che non è ancora maturata una sufficiente consapevolezza della natura pubblica del ruolo giocato dalle reti digitali facendo emergere ampi vuoti di rappresentanza degli interessi sia generali sia specifici, di imprese e consumatori. L’accusa di “scarsa eticità” rivolta a Facebook, fa leva su argomentazioni appunto di tipo etico, che, ai giorni nostri, assumono un significato assolutamente politico. La “politicità” dell’accusa risiede nella ricerca di consenso presso un pubblico più vasto. E risiede anche nella richiesta, pur se in nuce ed interpretabile in modi diversissimi, di una diversa regolamentazione dell’arena digitale. Estremizzando, taluni basano le loro argomentazioni sulla sovranità della protezione dei dati sensibili dell’utente; altri sulla prevalenza dell’interesse del consumatore verso una migliore e più accattivante esperienza di acquisto. Ma se non si tratta (solamente) di una guerra commerciale fra potenze economiche per il controllo di fette di mercato, e se quindi emerge la necessità di argomentare la questione sul piano etico allora siamo di fronte ad uno scenario che richiede di comprendere come si articola la platea degli interessati e di comporre e rappresentarne l’interesse.

Insomma, bisogna essere consapevoli che le decisioni in materia di uso delle informazioni vanno ad incidere su aspetti fondamentali nella vita di ciascuno di noi, tanto quanto lo è, ad esempio, decidere la quantità di risorse da destinare alla sanità pubblica o all’istruzione. Dunque, parliamo di un’arena nella quale, per poter influire, bisogna anche raccogliere il consenso.

Quando 25 anni fa quotidiani, riviste e pubblicazioni di settore mettevano in risalto il ruolo dell’economia distrettuale per l’impetuosa crescita socio-economica del Veneto e il suo emergere in posizione di primo piano nel panorama economico italiano, lettori più e meno addentro alla sfera economica “scoprivano” non solo l’esistenza, sul territorio veneto, di impianti produttivi appartenenti a grandi marchi leader a livello mondiale, ma anche che quei marchi erano di proprietà veneta: Tecnica (fondata a Montebelluna nel 1960), De’ Longhi (Treviso, 1902), Veneta Cucine (Biancade, 1967), Luxottica (Agordo, 1961) per citarne solo alcune. Ma molti di più sono infatti i brand noti già allora a livello internazionale.

La scoperta di questa dote di capacità produttiva e appeal a livello mondiale ha rappresentato forse, anche per mano di chi ne ha proprio visto l’utilità in questo senso, una chiave di volta nella narrazione del Veneto, da territorio rurale a territorio paradigma del modello distrettuale, fortemente orientato all’export. Si va dal racconto di Giorgio Lago alle provocazioni di Gian Antonio Stella, dribblando tra le polemiche televisive con Michele Santoro. Questo è stato sicuramente il portato maggiore di quella lettura sociologica del sistema produttivo veneto: sancire la discontinuità tra la rappresentazione di un Veneto da cui si fuggiva a quello di un Veneto di cui essere orgogliosi.

Ma quale altro ciclo si è aperto in quel momento? Negli anni in cui il Veneto ascoltava la narrazione del suo essere terra di marchi famosi, e non solo di lavoro, si completava l’apertura dei paesi dell’Europa orientale e la delocalizzazione diventava fenomeno diffuso, un vero e proprio modello di organizzazione produttiva. Se dunque la narrazione interviene a sancire il passato, allora, ciò di cui si parlerà oggi è la conclusione del ciclo di delocalizzazione produttiva quale strategia di vantaggio di costo. Oggi ciò che va in scena è il riconoscimento che altre strategie stanno pagando e che per queste contano davvero le competenze e la preparazione dei collaboratori e la capacità dell’impresa di governare la sua complessità. Dunque, innovazione e tecnologia, ma anche responsabilità e buon gusto.

Se negli anni ’90 la scoperta del Veneto come fucina di grandi marchi ha costituito un salto di coscienza collettiva rispetto ad un senso comune intriso di rievocazione nostalgica e dolorosa, viene da chiedersi cosa andare a ricercare nel rapporto tra imprese e società di oggi, quale scostamento dai luoghi comuni possa spingere ad un altro salto. Nella misura in cui le parole chiave stanno in tecnologia, innovazione, responsabilità e buon gusto, allora, probabilmente, bisogna ricercare la capacità di questo ecosistema di produrre cultura e sapere: riconoscendola e rinforzandola. Ad esempio, dimostrando che non è per nulla vero che i giovani veneti, per trovare un profilo professionale soddisfacente, devono andare all’estero; che non è vero che le aziende venete non fanno innovazione; che non è vero che la scuola non fornisce i profili utili alle aziende e che le risorse umane di eccellenza vanno solo nelle città.

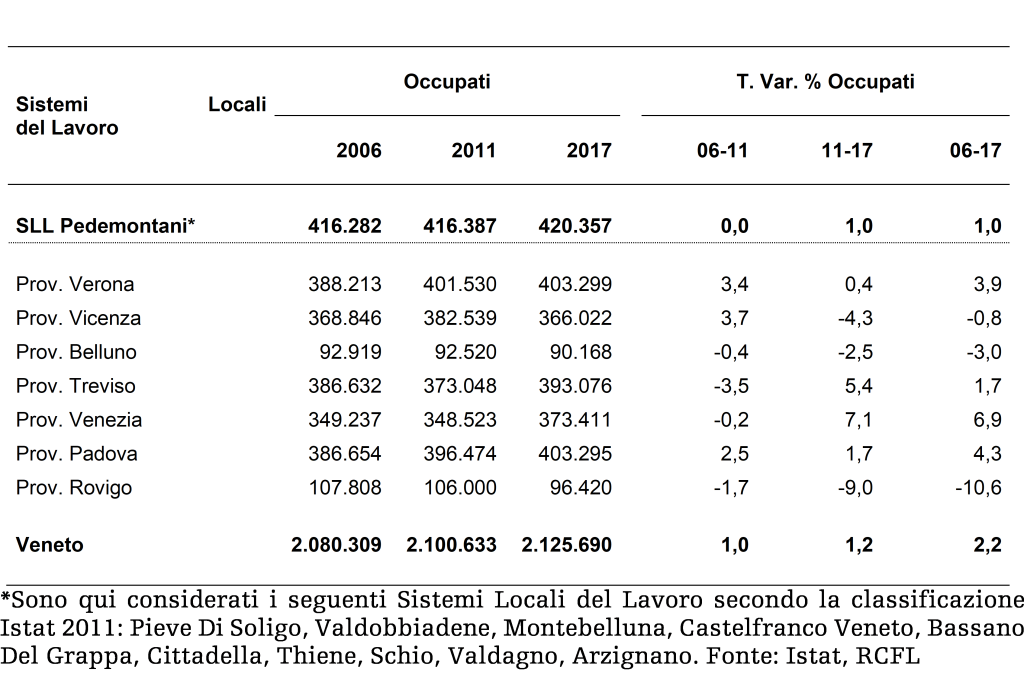

In questo ragionamento l’area pedemontana costituisce un contesto emblematico: lontano dal corridoio urbano della A4, ha vissuto in pieno sia il ciclo dell’industrializzazione diffusa che la fase della delocalizzazione. Oggi si trova a vivere la sfida tecnologica senza avere la fascinazione delle città, in un momento in cui i grandi centri non sono più emblema del grigio ma diventano laboratorio di sostenibilità e vi si innestano imprese e lavoro. Si potrebbe dire che la locomotiva – usando una immagine cara alla retorica distrettuale – adesso non sta più esclusivamente nella pedemontana. I riflessi di queste tendenze si possono leggere nei dati di popolazione ed occupati dai quali sembra emergere un rallentamento di questa area pedemontana rispetto al Veneto nel suo complesso.

Non si tratta però di una nuova crisi, bensì il segno tangibile di trasformazioni che ovviamente sono già in corso. Si è chiuso il ciclo narrativo delle 3 C – capannone, chiesa, campo, che in qualche modo rappresentava l’idea della evoluzione dal mondo rurale. Il nuovo ciclo è da pensarsi intorno al concetto di relazione, tra persone, idee e mercati. La rappresentazione più iconografica della pedemontana è proprio la Superstrada. Intorno ai suoi futuri caselli – entro un raggio di 20 minuti – vivono già oggi oltre 900 mila abitanti e le imprese che vi hanno sede impiegano quasi 340 mila persone. Domani, i tempi di percorrenza con cui si spostano lungo il suo asse verranno dimezzati rispetto a quelli di oggi e questo darà vita ad una geometria nuova anche del mercato del lavoro. L’icona dunque per questa aree non è un luogo, ma un servizio, per collegare persone, interessi, formazione e lavoro. La consapevolezza di questo deve servire ad accompagnare responsabilmente l’evoluzione del territorio.