[di Sergio Maset e Andrea Mamprin –

L’articolo è stato pubblicato il 19 maggio 2022 su VeneziePost]

Il recente fenomeno dell’eccesso di dimissioni che si sono registrate a livello regionale e nazionale non può essere letto senza considerare lo spiazzamento che ha generato il lockdown e la conseguente ripresa post Covid nel mercato del lavoro: prima il congelamento della mobilità lavorativa poi la sua successiva ripresa con la crescita delle dimissioni una volta normalizzato il quadro pandemico; l’aumento della domanda di lavoro nella filiera delle costruzioni; la ripresa del settore del turismo e la diminuzione dell’offerta da parte di lavoratori che operavano in questa filiera e con i quali, nei due anni di Covid, è stata messa in forse la continuità di relazione. Il tema è stato affrontato già in un nostro precedente articolo.

Ora, non escludiamo che l’effetto del Covid abbia inciso anche sulle motivazioni al lavoro, tuttavia concentrarsi prima di tutto su questo aspetto rischia di distogliere l’attenzione da altri fenomeni che appaiono invece strutturalmente caratterizzare il sistema sociale: ovvero l’intensità e le geometrie del calo demografico.

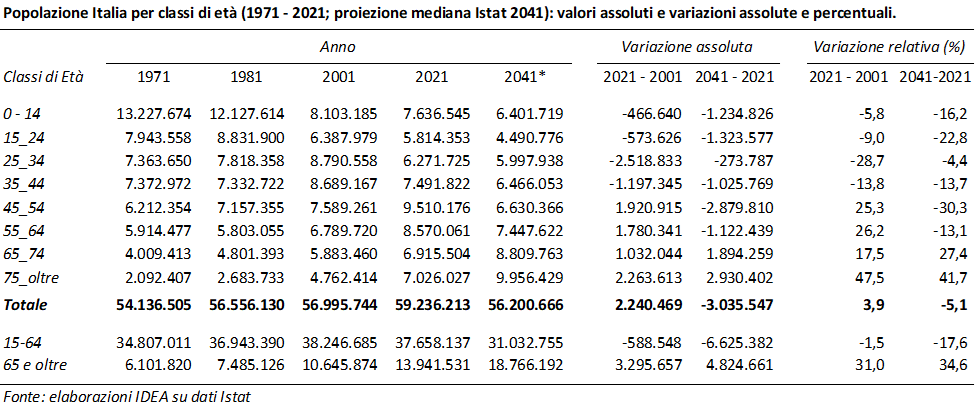

Nel trascorrere degli ultimi vent’anni, c’è stata infatti una consistente contrazione di nuova forza lavoro. Entrando nel merito si osserva l’effettiva intensità e le caratteristiche di questa dinamica. A prescindere dalla precocità con cui si entra nel mercato del lavoro, dalla equità di accesso di uomini e donne e dalla rispondenza dell’offerta alla domanda, vi è un dato ineludibile: la popolazione residente nel nostro paese tra i 25 e i 34 anni cresce costantemente dal 1971 al 2001, passando da 7 milioni e 363 mila a 8 milioni e 800 per poi contrarsi fino ai 6 milioni e 300 mila del 2021. Questo significa che negli ultimi vent’anni il numero di giovani è stato interessato da un vero e proprio crollo, con una perdita di oltre 2 milioni e mezzo di abitanti. Le proiezioni Istat sembrano prevedere un’ulteriore contrazione che porterebbe questo contingente sotto i sei milioni di individui nel 2041. La principale causa di questo fenomeno è il basso tasso di fecondità che caratterizza il nostro paese da quasi cinquant’anni. Ad aumentare è stata invece la popolazione superiore ai 45 anni. Tutto ciò ha comportato sino ad oggi un invecchiamento della forza lavoro. Nei prossimi 20 anni, invece il fenomeno principale sarà la contrazione assoluta della popolazione in età lavorativa (tra i 15 e i 64 anni), 6 milioni e 625 mila in meno rispetto al 2021, con un crollo di quasi il 20%. L’unica classe di età che dovrebbe crescere è quella dei cosiddetti over 65 che finirebbero per rappresentare un terzo degli italiani. Queste due dinamiche opposte spingono a doppia velocità la società italiana verso una serie di interrogativi di vitale importanza: come conciliare una decrescita della popolazione a una situazione così sbilanciata verso le fasce anziane? Come si adatterà il sistema pensionistico e in più in generale il welfare del nostro paese? Ci saranno problemi di incontro tra domanda e offerta di lavoro, ovvero il potenziale demografico interno al paese sarà sufficiente a coprire i posti di lavoro disponibili?

Certo queste domande passano ciclicamente in secondo piano ogniqualvolta si manifesta una fase di recessione economica che riporta in auge il tema della disoccupazione. Eppure, molte professionalità scarseggiano già da tempo nel mercato del lavoro italiano e viene da chiedersi quanto sia una questione di mismatch, di richiesta/presenza di determinate professionalità e quanto in realtà cominci a dipendere da fattori demografici. Il forte ingresso di immigrati in Italia tra il 2000 e il 2010 ha in parte posposto la questione, sia perché ha determinato un forte apporto in termini di forza lavoro, sia in quanto ha generato un contributo in termini di natalità. Questa spinta però è venuta affievolendosi nello scorso decennio e si è contestualmente verificata una riduzione considerevole della fecondità delle donne immigrate dovuta soprattutto a un cambio nella composizione per età degli ingressi femminili dall’estero.

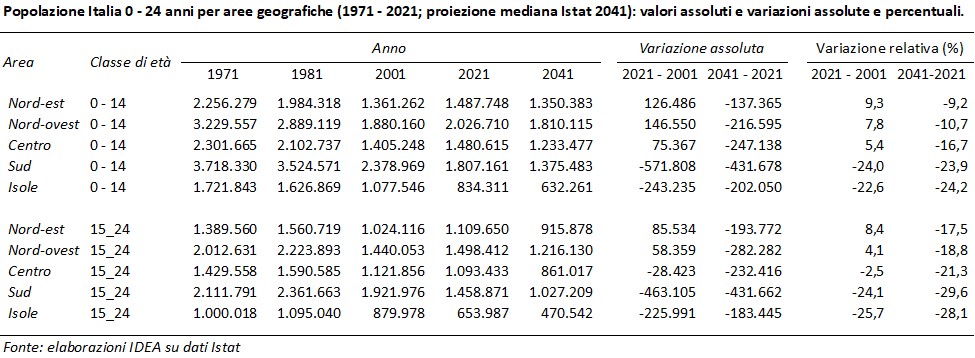

Queste dinamiche assumono tinte decisamente più forti se cominciamo ad aggiungere anche il dettaglio territoriale. La riduzione del numero medio di figli per donna si è accompagnata anche a un progressivo schiacciamento della fecondità attorno agli stessi valori in tutte le aree del paese. Se negli anni Sessanta o settanta le donne del Sud avevano in media un figlio in più rispetto a quelle del Nord, dal 2000 i tassi di fecondità sono tutti allineati. Questo maggior calo della fecondità del Sud Italia si è sommato a una minore incidenza dell’immigrazione straniera e a una forte propensione ai trasferimenti di residenza interregionali in uscita: negli ultimi vent’anni la Campania ha accumulato un deficit migratorio interregionale di circa 400 mila persone, la Sicilia di 220 e la Puglia di 180 mila. Questi tre fenomeni assieme stanno determinando quella che a tutti gli effetti potremmo definire come un’emorragia di giovani nel meridione. Se nelle regioni centrali e soprattutto settentrionali, la popolazione con meno di 24 anni è addirittura cresciuta, nelle regioni meridionali è diminuita di un valore compreso tra il 20 e il 30% in soli vent’anni: una generazione persa.

Quanto occorso negli scorsi vent’anni ha inciso significativamente sulle abitudini di acquisito, con l’aumento della spesa per la cura del corpo e per le spese sanitarie; inoltre, il calo della popolazione tra i 25 e 34 anni verificatosi tra il 2001 e il 2021 è alla base della crisi della domanda per l’acquisto di prime case emersa dal 2005 in avanti. Guardando ai prossimi vent’anni è dunque necessario interrogarsi su come governare un mercato interno con meno bambini, meno studenti, meno lavoratori e cittadini nelle fasce centrali di popolazione e molti più cittadini e consumatori nelle fasce più anziane, in un quadro di differenze sensibili tra Nord e Sud.

La crescente attenzione per la sostenibilità ambientale ha portato a interrogarsi sulla ricerca di soluzioni che consentano un più efficiente utilizzo delle risorse, dall’energia alle materie prime: esemplare in proposito è il paradigma della sostenibilità dell’Agenda 2030 delle Nazioni Unite. Un ragionamento analogo andrebbe opportunamente applicato anche per accompagnare in modo economicamente e socialmente sostenibile il nostro paese verso un nuovo equilibrio demografico. Bisognerà tuttavia uscire dall’equivoco di ritenere che le sfide tecnologiche e l’innovazione si affrontano facendo leva su un allungamento indefinito del percorso di istruzione e dei tempi di conseguimento di un titolo di universitario, verso un più precoce inserimento di laureati nel lavoro. Un passo in avanti richiede tuttavia una migliore comprensione di come cambia la competitività tra le diverse filiere produttive, di come si distribuisce la capacità di produrre ricchezza tra settori e nel paese e di quali meccanismi applicare nella contribuzione alla spesa pubblica.