Articolo pubblicato su Monitor di VeneziePost – 22 Marzo 2015]

La discussione sullo sviluppo insediativo, residenziale e produttivo nella provincia di Treviso ha ormai raggiunto i vent’anni. Nella seconda metà degli anni Novanta, i riflettori mediatici si sono accesi sul fenomeno Nordest e accanto alle evidenze macroeconomiche ha iniziato a prendere piede un dibattito, spesso sterile, sui costi di questo sviluppo. La provincia di Treviso – e così tutto l’arco pedemontano, da Verona a Pordenone – in cinquant’anni ha visto crescere la popolazione di circa 270 mila abitanti, aumentata del 44%; si è compiuta una conversione da un’economia ancora ampiamente agricola a una pienamente manifatturiera (oggi è ancor più corretto parlare di “manifatturiero terziarizzato”); inoltre, a dispetto delle profezie di declino industriale (pre-crisi e nel corso della crisi), Treviso si attesta ottava provincia esportatrice in Italia (dati Istat) e settima in Europa per vocazione industriale (secondo una recente ricerca della Fondazione Edison) in una graduatoria che vede ai primi tre posti, nell’ordine, Brescia, Bergamo e il territorio di Wolfsburg.

Che il paesaggio si sia fortemente trasformato è evidente. Generalmente le valutazioni di questa trasformazione sono negative senza però andare oltre a una lettura superficiale. Oggi possiamo hiederci dato il momento storico, in questa provincia poteva realisticamente andare diversamente? Se si va a vedere altri territori con analoga vocazione industriale, tassi di crescita economica e demografica simili, il panorama non sembra molto diverso. Detto in altri termini, sarebbe stato difficile non attendersi una proliferazione di zone industriali (oggi sono 1077 distribuite in 95 comuni), in un contesto di decentramento “in orizzontale” della storica impresa fordista, con una forte domanda di territorio da parte di un’imprenditoria di piccola dimensione (si ricorda soltanto che a Treviso, tra il 1971 e il ‘91, il numero delle unità locali operanti nell’industria più che raddoppia, passando da circa 10 mila a oltre 23 mila), con un assetto normativo quale quello italiano in cui i comuni hanno piena autonomia in materia urbanistica.

Ora, la realtà ci restituisce un quadro sociale ed economico più complesso di quello di 20 anni fa. Convivono diverse istanze che agiscono sul territorio – dalla attesa di (ri)messa a valore dei capannoni dismessi, alle richieste di ampliamento delle imprese, dalla domanda di occupazione a quella di riqualificazione del paesaggio, dalle richieste di nuove aree produttive alle istanze di salvaguardia del terreno agricolo. Una ricerca dell’Osservatorio Economico e Sociale della provincia di Treviso presentata in questi giorni, ha evidenziato che anche in un contesto ad alta frammentazione quale quello trevigiano, circa il 60% delle superfici produttive è concentrato in 28 piattaforme e che all’opposto, la percezione di disordine insediativo appare riconducibile al 15% della superficie produttiva, distribuito però in zone pulviscolari. I cluster produttivi che emergono dall’analisi sono in larga parte di natura sovracomunale, ovvero si sviluppano a cavallo di più comuni. Rispetto poi al tema del patrimonio immobiliare inutilizzato, un approfondimento su tre aree interessate da altrettante piattaforme ha rilevato che l’incidenza degli immobili produttivi inutilizzati varia, tra i casi, dal 10% sino al 20%. Un fenomeno dunque di assoluto rilievo.

Partendo da questi dati e lasciando da parte le retoriche del ripiegamento e della decrescita, si tratta evidentemente di riflettere se, a fronte di un quadro più articolato culturalmente, politicamente ed economicamente, sono ancora attuali gli strumenti normativi e regolativi e i livelli di attribuzioni delle competenze. Alcuni punti sono da subito individuabili e andrebbero affrontati. Bisogna domandarsi sino a che punto ha ancora senso una rigida classificazione per destinazioni d’uso in tutte quelle situazioni in cui non sono presenti attività o ad elevato rischio o ad intrinseca attrazione di grandi volumi di traffico. La compresenza di attività artigianali, terziarie ed industriali è possibile senza che da tale mescolanza si generino esternalità negative.

Nell’esperienza comune – inoltre – si vedono spesso piccoli fazzoletti di verde tra i capannoni. Derivano in molti casi dall’applicazione di standard, di cui si fatica a coglierne la razionalità. Gli spazi verdi richiedono una estensione adeguata per poter assumere e far percepire un reale valore. Il criterio convenzionale di distribuzione di parcelle di verde a standard nell’ambito di una pianificazione comunale non ha generato ampi corridoi verdi – che mancano nei contesti più urbanizzati – ma fazzoletti di degrado e abbandono. La responsabilità delle scelte in materia urbanistica resta incardinata in capo alle amministrazioni e agli uffici comunali e le recenti riforme sugli enti locali non hanno toccato l’impianto delle competenze. Far affidamento alla volontarietà delle singole amministrazioni di cooperare è irrealistico prima ancora che illusorio. Se si vuole oggi coordinare il nuovo sviluppo con la riqualificazione, la scala di pianificazione generale e di valutazione delle leve perequative e compensative in materia di insediamenti produttivi deve essere sovra comunale, quanto meno a livello di ambito distrettuale.

Un ulteriore elemento, strettamente connesso ai precedenti, riguarda la questione della semantica dei piani e dei regolamenti. I piani comunali sono costruiti solo in parte adottando denominazioni e classificazioni comuni. La composizione di un piano sovra comunale richiede, stanti le differenze semantiche, una attività di normalizzazione spesso non banale in ordine di tempo e di costi operativi. Analogamente avviene per i regolamenti edilizi, esito di sedimentazioni successive proprie per ciascun comune. Il risultato è che una attività di programmazione intercomunale, che consenta anche una valutazione integrata di oneri, perequazioni e compensazioni risulta forzatamente rallentata a prescindere dalla volontà politica delle amministrazioni. Si tratta di provare, fuori di retorica, ad essere davvero smart.

Un’ultima considerazione riguarda l’obiettivo generale a cui tendere. I processi di riqualificazione, rigenerazione e, più in generale, il perseguire un miglioramento della qualità complessiva del territorio, richiedono di riuscire ad utilizzare come leve non solo il ruolo regolatore delle amministrazioni ma anche e soprattutto l’interesse privato. Stante le caratteristiche del sistema economico provinciale, qualsiasi scenario si voglia disegnare deve comunque rispondere a un obiettivo di rafforzamento della capacità produttiva manifatturiera di generare valore aggiunto ed esportazioni, elementi questi che si riflettono sull’occupazione diretta, indiretta e indotta. Bisogna dunque capire come evolvono gli spazi fisici entro i quali si realizza la produzione, quali sono le forme e le dimensioni che chiede il sistema produttivo del 2020.

Articolo pubblicato su Monitor di VeneziePost – 11 Gennaio 2015]

C’è qualcuno che conosce la contea di Clark negli Stati Uniti? Probabilmente (quasi) nessuno. Eppure il presidente della contea di Clark, l’equivalente territoriale di una nostra provincia, è anche il presidente di uno dei più interessanti casi a livello mondiale di Organizzazione di Gestione della destinazione: il Las Vegas Convention and Visitors Authority.

Il termine Organizzazione di Gestione della destinazione (ODG) dovrebbe suonare familiare, visto che è stata introdotta dalla legge regionale del Veneto n° 11 del 2013. Si tratta di organizzazioni responsabili del management e del marketing turistico, i cui obiettivi sono la governance turistica delle destinazioni, la gestione dell’informazione turistica, la qualificazione dei servizi e dei prodotti, la creazione e lo sviluppo di sinergie e forme di cooperazione tra soggetti pubblici e privati nel governo della destinazione e dei prodotti turistici.

Ora, ci sono almeno tre buone ragioni per guardare all’esperienza del LVCVA e tutte e tre rimandano ad una insuperabile capacità degli americani di parlare chiaro e comunicare efficacemente.

La prima riguarda la sua missione. L’authority è il soggetto che ha il compito di attrarre visitatori promuovendo Las Vegas come “la più desiderabile meta per il tempo libero e il turismo d’affari”. E continua a farlo ininterrottamente dal 1955. Negli anni 50 Las Vegas era già una destinazione affermata scelta da milioni di visitatori per il tempo libero. Tuttavia questo tipo di turismo presentava un andamento ciclico, con un calo di visitatori nei weekend, durante l’estate e le feste natalizie. Venne dunque identificato un nuovo mercato per i periodi di bassa stagione, l’attività congressuale. Lo stato del Nevada autorizzò dunque la contea di Clark a finanziare con l’introduzione di una imposta di soggiorno la costruzione del Las Vegas Convention Center e l’avvio di un programma di marketing della destinazione. Adesso Las Vegas ospita 22 mila congressi ogni anno con più di 5 milioni di partecipanti. Il volume complessivo è di oltre 40 milioni di turisti con quasi 50 milioni di stanze-notte occupate (in provincia di Venezia, nel 2013, gli arrivi sono stati circa 8,2 milioni e le presenze nell’ordine dei 34 milioni). Le attività di marketing dell’LVCVA interessano gli hotel e motel del Sud Nevada: oltre alla città di Las Vegas, anche Laughlin, Boulder City, Jean, Primm, Henderson, North Las Vegas and Mesquite.

Il secondo aspetto che vale la pena segnalare è il modello di Governance adottato. L’economia del sud del Nevada è fortemente dipendente del turismo: hotel, casinò e industria congressuale. Questi settori occupano più di un quarto della forza lavoro complessiva. La sostenibilità dell’economia della contea di Clark dipende dal volume di visitatori della regione. Per quanto possa sembrare strano il LVCVA è una agenzia governativa, istituita per legge nazionale. L’agenzia è governata da un consiglio di amministrazione autonomo che ha come obiettivo definire le politiche per attrarre un sempre maggior numero di visitatori. Il consiglio di Amministrazione è costituito da 14 membri: 2 della contea, 2 della città di Las Vegas, un membro ciascuno per le città di North Las Vegas, Henderson, Mesquite and Boulder City. Il settore privato esprime sei membri, nominati dalla camera di commercio di Las Vegas e dall’associazione albergatori del Nevada.

Il terzo elemento degno di nota riguarda il livello di rendicontazione delle decisioni assunte e dei risultati conseguiti, con una estrema chiarezza sui ricavi complessivi della tassa di soggiorno, le altre fonti, sulle spese e gli investimenti. A questo si accompagna una rigorosa attività di informazione in merito al profilo dei viaggiatori, provenienza, permanenza, quanti arrivano in aereo e quanti in auto, livello di spesa, tipo di spesa, modalità di prenotazione ecc.

Si potrebbe dire sbrigativamente che l’Italia non sono gli Stati Uniti e Venezia non è Las Vegas. E dunque? C’è ad esempio molto da imparare sulla capacità di sintetizzare in due righe la mission di una agenzia o di una organizzazione di gestione della destinazione. Ora, per effetto della legge regionale, verranno istituite le organizzazioni di gestione delle destinazione. Ma saranno altrettanto in grado di spiegare in venti parole perché esistono e quale è il loro obiettivo? Ancora, dovremmo guardare con attenzione al fatto che è possibile avere una agenzia governativa, costituita secondo principi di partenariato pubblico privato, in cui entrambe le componenti siedono nel consiglio di amministrazione. E’ inoltre evidente che nessuno mette in discussione la primazia di Las Vegas, ma vi sono rappresentate anche altre città con 4 posti in consiglio e la contea con 2 posti.

Nel corso del 2014 LVCA ha raccolto 285 milioni di dollari di cui: circa 220 milioni dalle tasse di soggiorno, 57 milioni sono ricavi dall’utilizzo delle sue strutture, 3,8 milioni da altri servizi forniti per gli eventi. Nel 2014 le uscite del LVCA ammontano a circa 211 milioni di dollari di cui 28 in marketing, 92 milioni in pubblicità, circa 45 milioni per il Global Business Distric, il rinnovato convention center di Las Vegas. Ora, sfido chiunque a visitare il sito dell’LVCVA e poi a guardarsi i bilanci dei comuni e di una qualsiasi provincia e provare a trovare con altrettanta facilità le stesse informazioni.

Lungi dal voler mutuare in toto il modello Las Vegas nel caso Veneto, restano però alcuni punti su cui riflettere seriamente. L’obiettivo delle organizzazioni di Gestione della destinazione dovrà essere espresso in termini chiari e – ça va sans dire – dovrà essere valutabile, anno per anno il raggiungimento dello stesso. Questo vale per la città di Venezia: si vuole che i visitatori, gli arrivi, le presenze aumentino, che calino (?), che si redistribuiscano nell’arco dall’anno o cos’altro. Ma vale anche per tutte le altre località della riviera veneziana.

Che fare dunque? Certamente non ha senso per Venezia preoccuparsi del fatto che a Jesolo si sia costituita l’associazione Imprese Turistiche Jesolo Venice. E’ certamente vero che una parte importante di visitatori di Venezia soggiorna in strutture ricettive all’esterno del comune di Venezia e che poi fruisce della città. Ma, da questo punto di vista è difficile dare torto tanto agli operatori che ai turisti i quali, magari, dormono a Mogliano Veneto e prendono l’autobus dell’Actv per arrivare a Piazzale Roma. In realtà stupisce di più che solo ora una località come Jesolo abbia realizzato che la sua grande vicina costituisce una leva di marketing da spendere anche per promuovere se stessa.

La questione sostanziale è che il terminal croceristico, l’aeroporto, Venezia stessa, i comuni di cintura, le città costiere, Marghera sono tutti potenziali partner e che al contempo una gestione scoordinata dei flussi di visitatori tra questi sistemi comporta dei costi elevati, per i residenti, per le mancate opportunità di business e di efficacia nei servizi forniti al turista. Il metter ordine al tema del governo dei flussi turistici nel sistema veneziano costituisce una sfida più che nobile per l’amministrazione metropolitana. E se Venezia deve (giustamente) farsi pagare la sua manutenzione, dovrà per forza pensare ad introiettare nel prezzo dei mezzi di trasporto per raggiungerla – siano essi via mare o via terra – la sua imposta di accesso. Ma in una prospettiva diversa rispetto ad oggi, in cui quando il turista è arrivato a piazzale Roma o alla stazione di Santa Lucia il gioco è già bell’e fatto e arrivare a Venezia costa poco più che un caffè. Metti mai che sia anche una buona occasione per arrivare ad un sistema di bigliettazione integrato del trasporto pubblico locale.

Articolo pubblicato su VeneziePost – 11 Dicembre 2014]

Sono di oggi i dati che indicano il continuo deterioramento del comparto dell’edilizia in Veneto, alimentando il dibattito su come riattivare il mercato immobiliare. Una discussione che contiene al suo interno due grandi mainstream: la qualità paga sempre, ma cosa intendiamo per qualità? La ricerca dell’elemento di distinvità a ogni costo, in termini di materiali e soluzioni avanzate, non è detto che si collochi nell’ambito dell’ottimale. L’altro elemento che torna sempre gioco in questo contesto è l’edilizia sociale, non più popolare ma sostenibile e accessibile, e la domanda che ritorna è: come faccio ad avere delle abitazioni a un prezzo più basso?

E’ almeno dal terremoto dell’Aquila che si ripete come un mantra la storia delle case a 1000 euro al metro quadro. L’esperienza del low cost nell’edilizia, almeno in Italia, appare complessivamente abbastanza noiosa. È evidente che gran parte del ‘low cost’ è stato creato agendo su logiche fondiarie ovvero sul valore dell’area; in alcuni casi edificando in ambiti decentrati, in altri attraverso il calmieramento dato da cessione di lotti o fabbricati di proprietà pubblica.

Per vivacizzare il mercato la questione non è tanto quella di individuare aree a basso prezzo ma ridurre sensibilmente i costi complessivi di costruzione. Da questo punto di vista è abbastanza evidente che non si tratta di ricercare tecnologie sulla frontiera dell’innovazione, quanto di muoversi verso un aumento della quota di lavoro realizzata all’interno di stabilimenti manifatturieri e ridurre quella di cantiere. Con un ricorso maggiore alla prefabbricazione. Come spesso accade quando non si sa da che parte affrontare un problema si tende a chiamare in causa fattori culturali: «le famiglie devono cambiare mentalità, i progettisti devono cambiare metodo, i costruttori devono riorganizzarsi». Questa prospettiva difficilmente porta da qualche parte. Se si tratta di introdurre un nuovo paradigma questo non può che avvenire attraverso una vera e propria competizione. E il concetto di competizione ruota intorno agli attori, alle loro visioni e interessi. La domanda dunque è: chi sono gli attori?

Se diamo per buono l’assunto che i costi di costruzione si riducono attraverso un ribilanciamento tra fasi di stabilimento e fasi di cantiere allora dobbiamo concludere che l’attore primo di questa competizione è da ricercarsi nell’ambito della manifattura, mentre i costruttori dovranno essere in grado di interpretare e trarre vantaggio da questo nuovo paradigma. Un processo di questo tipo darebbe sicuramente un senso maggiormente tangibile al concetto di filiera dell’abitare, individuando concretamente in questo binomio – manifattura e costruttori – il motore per agire nell’ambito del sustainable living. Per gli architetti ci sono ampi margini di sperimentazione di un linguaggio moderno puntando sulla semplificazione nella scelta dei materiali.

Da questo punto di vista, per quanto possa far arricciare il naso a qualcuno, la libreria Billy di Ikea costituisce un esempio paradigmatico per un ragionamento che vuole rivolgersi a un mercato accessibile ad una platea allargata dei consumatori. In ultima considerazione la sfida che il binomio – manifattura e costruttori – dovrà affrontare sarà quella di costruire fabbricati residenziali ambientalmente efficienti a basso costo e che prevedono il riciclo dei moduli abitativi per convertirli a nuovi usi. Non si tratta certamente di edificare case green di lusso, come nel caso del quartiere Le Albere di Trento, che rimangono inaccessibili ai più, bensì di costruire case sostenibili da piu punti di vista – ambientale, sociale ed economico – e la cui collocazione sul mercato incontrerà le esigenze di un pubblico più vasto.

Articolo pubblicato su VeneziePost – 12 Novembre 2014]

Tra il 1961 e il 2001 la popolazione dei 5 capoluoghi più popolosi del Veneto (Venezia, Verona, Padova, Vicenza e Treviso) è rimasta sostanzialmente stabile mentre quella delle loro prime cinture è cresciuta dell’85%. Ancora, nel decennio tra il 2001 e il 2011 le prime cinture sono cresciute di circa il 15% mentre i capoluoghi solo del 3,5%. Fin qui nulla di nuovo: il fenomeno è stato anche troppo descritto e interpretato. Il problema è che quasi sempre la lettura si è limitata a ipotizzare una sorta di attrazione dell’ambiente (pseudo)rurale: «le gente vuole vivere nelle case a schiera in mezzo alla campagna. Ma se davvero la città attrae meno, come mai la popolazione si è accalcata intorno ai suoi confini? Con tutti i distinguo del caso, l’immagine mi ricorda le scene dei profughi ai valichi di frontiera. Davvero la gente non vuole vivere in città?

Se si va a vedere cosa è successo nelle province venete in cui non c’è stata esplosione demografica (Belluno e Rovigo) tra il 1962 e il 2001 la popolazione dei capoluoghi è cresciuta mentre quella delle loro cinture è calata; nel decennio successivo le cinture sono cresciute ma comunque meno dei capoluoghi. Si potrebbe dire che Belluno e Rovigo sono più piccole degli altri capoluoghi e che per questo sono state meno repulsive. Falso! La stessa dinamica di crescita è accaduta anche nei suoi centri medi: ad esempio Conegliano e Castelfranco, simili per dimensione a Belluno e Rovigo. Anche qui la popolazione si è addensata intorno ai comuni di cintura, replicando a scala ridotta quanto accaduto nei centri maggiori. Tutto questo dovrebbe suggerirci una conclusione: la gente è attratta dalla città e se non ci vive è (anche) perché a parità di costo non riesce a trovare un’offerta rispondente alle sue esigenze, ma cerca di restarvi il più vicino possibile perché nelle città più grandi si trovano i servizi che non si hanno nel resto del territorio. Alla fin fine non è altro che quello che l’Europa intende quando parla di città come motori dello sviluppo. Ciò dovrebbe far riflettere per il futuro. Se si accetta l’idea che il mercato non è così inesorabilmente attratto dalle villettopoli, forse, per la generazione che cercherà casa oggi e nei prossimi anni, la città è il luogo in cui desiderare di vivere. A condizione di potervi accedere a un costo che non può essere quello riservato al mercato ricco. Ora, siamo sicuri che anche nell’offerta immobiliare non ci sia un problema di incontro domanda-offerta? Si dirà: «è ovvio che c’è, le case non si vendono». Non è di questo che parlo. La domanda è: siamo sicuri che i contenuti dell’offerta vengano sempre considerati dai potenziali acquirenti come dei contenuti rilevanti e non piuttosto dei frills (degli sfronzoli) che aumentano il costo più di quanto non aumentino il valore? Per capirci, in un quartiere tutt’altro che “affluent” di un capoluogo veneto stanno costruendo un complesso residenziale con piscina, affaccio diretto su un vecchio e grande complesso di edilizia popolare e con la piscina comunale a 500 metri. In bocca al lupo ovviamente per l’iniziativa, ma, in generale, non è certo aumentando i costi di gestione degli immobili che posso incentivare l’acquisto.

Secondo esempio. Gli annunci immobiliari continuano a traboccare di inserzioni con foto invisibili e messaggi del tipo “travi a vista”, fregi in gesso sul frontale e giardino privato: poi magari l’appartamento è di 50 metri quadri e il giardino è più piccolo dell’appartamento. Terzo esempio. La ricerca spinta di certificazioni costa in termini di progettazione, realizzazione e manutenzione. C’è il rischio che nella rincorsa dell’ottimo (la casa iper-efficiente) si introducono fattori di costo che respingano ancora una volta anziché attrarre nelle città. Su questi punti varrebbe la pena riflettere seriamente nell’apprestarsi a metter mano alla riqualificazione di aree e immobili nelle città.

XXVIII Convegno SISP – Sezione STUDI REGIONALI E POLITICHE LOCALI, Perugia, 11 – 13 settembre 2014]

Lo scorso 8 aprile è entrata in vigore la legge “Disposizioni sulle citta’ metropolitane, sulle province, sulle unioni e fusioni di comuni” (Legge n° 56/2014). Due elementi rilevano. Primo, le province riformate sono enti di secondo livello, i cui organi eletti, presidente e consiglio provinciale, trovano nei consiglieri comunali e nei sindaci della provincia l’elettorato attivo e passivo. Secondo, rispetto all’idea iniziale di svuotamento di funzioni si è assistito invece, nel corso dell’iter, ad una ridefinizione delle stesse. Le province riformate dovrebbero divenire uno strumento dei comuni per la gestione unitaria di funzioni. Ci sono forse le premesse perché una riforma topolino possa partorire una montagna?

La Legge Del Rio interviene a valle di una serie di decreti legge[1] succedutisi dal 2010 che hanno tentato di contenere la spesa pubblica agendo anche sull’assetto istituzionale degli enti locali. Il loro obiettivo era quello di conseguire risparmi nella spesa pubblica attraverso la razionalizzazione dei livelli istituzionali, la riallocazione di funzioni tra enti e il perseguimento di economie di scala via gestione associata dei servizi. Il percorso che ha preceduto la legge 54 è risultato assai convulso, con revisioni, retromarce, difetti di costituzionalità. Con la nuova legge, alla luce dei limiti e dei riscontri (e resistenze) espressi da parte degli enti locali si è arrivati ad una formulazione relativamente più snella, meno conformativa e più concentrata su alcuni principi di riforma.

Gran parte dell’articolazione del testo riguarda la trasformazione delle province e l’istituzione delle Città Metropolitane mentre in relazione alle Unioni dei comuni vengono da un lato semplificate e corrette una serie di norme introdotte dai precedenti decreti e dall’altro vengono richiamate esplicitamente alcune funzioni che le unioni possono svolgere per conto dei comuni[2].

La legge Del Rio coinvolge profondamente anche i comuni, e non solo per il fatto che gli amministratori costituiscono l’elettorato attivo e passivo delle province. Il fatto di aver depotenziato dal punto di vista istituzionale la provincia sposta infatti l’attenzione sui comuni e sugli ambiti territoriali entro i quali gli stessi gestiscono le loro funzioni fondamentali e le funzioni che potrebbero essere assegnate loro dalla Stato e dalle regioni all’esito della trasformazione delle province. Proviamo a vedere con ordine alcuni elementi centrali di questo percorso.

La città metropolitana in Italia, come previsto dalla Costituzione e attuato dalla legge Del Rio, è un ente locale con un suo organo di governo, competenze, personale, bilancio ecc. Nelle intenzioni della legge 56/2014 le Città Metropolitane sono enti con poteri e competenze ampi, finalizzati allo sviluppo del loro territorio. A differenza delle città metropolitane, la (nuova) Provincia è invece un ente che si caratterizza essenzialmente per funzioni di coordinamento di area vasta[3] e di supporto per i comuni che la compongono.

Un elemento della riforma che accomuna entrambi gli enti, Città metropolitane e Province, è il fatto di essere enti di secondo livello. La sostanza del rapporto che la Città Metropolitana e la nuova Provincia intrattengono con i rispettivi comuni è però profondamente diversa. La Città Metropolitana, ad esempio, acquisisce la funzione di pianificazione territoriale generale, potendo fissare “vincoli e obiettivi all’attività e all’esercizio delle funzioni dei comuni compresi nel territorio metropolitano”. La Città Metropolitana dovrebbe agire (nelle intenzioni) come una sorta di grande comune che ha come nucleo centrale la città capoluogo il cui sindaco, non a caso, è anche il sindaco metropolitano. Al contrario, le funzioni fondamentali proprie della Provincia non rimandano ad alcuna attività di indirizzo sovraordinato ai comuni per i quali svolge invece, d’intesa con gli stessi, attività di supporto.

Ora, come sopra ricordato, non si può leggere la riforma delle province senza tener presente l’iter che in questi anni ha accompagnato le (tentate) riforme per la razionalizzazionale della spesa degli enti locali.

Il punto su cui si è per lungo tempo focalizzato il dibattito è stato quello di come applicare concretamente il principio di adeguatezza ponendo un limite al “municipalismo” inteso come applicazione in senso autonomista della sussidiarietà. Non bisogna dimenticare infatti che la riforma delle province in realtà è passata attraverso l’idea di loro accorpamento[4] e che c’è stato un ampio confronto sulla questione dell’efficienza dei comuni nello svolgimento delle funzioni fondamentali.

Sono stati presentati in questi anni diversi studi volti ad esplorare la dimensione ottimale dei comuni da un punto di vista demografico in particolare in relazione alla spesa pro capite per la gestione degli enti stessi.[5] Questi studi hanno evidenziato che i comuni più piccoli (inferiori ai 5.000 abitanti), presentano una spesa corrente pro-capite significativamente superiore, per quanto riguarda ad esempio il costo di funzionamento della sola macchina amministrativa, a quella dei comuni di maggior dimensione. I decreti succedutisi dal 2010 hanno provato ad intervenire sulla creazione di ambiti ottimali entro i quali i comuni devono produrre in forma associata i servizi. Questa discussione si è articolata intorno a due opzioni: ridefinizione delle circoscrizioni comunali e associazionismo intercomunale. Ovvero, accorpare i comuni e renderli più grandi oppure rispondere ai bisogni di maggior scala attraverso una gestione associata delle funzioni. La discussione non ha prodotto alcuna scelta forte.

Da un lato non è emerso un consenso per procedere ad un ridisegno ampio delle circoscrizioni e dunque arrivare alla creazioni di nuovi grandi comuni via accorpamento delle municipalità preesistenti alla stregua di quanto avvenuto nei decenni scorsi in Germania. La Germania Federale tra il 1968 e il 1978 aveva infatti ridotto le sue municipalità da oltre 24 mila a 8518. Le fusioni sono state pertanto incentivate ma non poste come obiettivo di una riforma generale.

Dall’altro lato l’opzione della gestione associata intercomunale, lasciata alla assoluta volontarietà dei comuni, aveva prodotto negli anni risultati a macchia di leopardo, complessivamente non significativi se non addirittura di mera facciata. In realtà il decreto Legge 78/2010 (conv. Ln. 122/2010) ha introdotto l’obbligo alla gestione associata per i comuni più piccoli ma, banalmente, ha mancato di indicare tra quali comuni avrebbe dovuto realizzarsi la gestione associata. In teoria le amministrazioni regionali avrebbero dovuto provvedere alla individuazione di ambiti territoriali ottimali entro i quali i comuni dovevano gestire in forma associata le funzioni fondamentali. La normativa nazionale stabiliva infatti che “spetta alle Regioni individuare, con propria legge, la dimensione territoriale ottimale per lo svolgimento in forma associata delle funzioni fondamentali dei comuni” e al contempo ha introdotto l’obbligatorietà alla gestione associata delle funzioni fondamentali[6] per i comuni di più piccola dimensione (inferiori ai 3.000 se montani o 5.000 abitanti).

Va da se che indicare che le regioni “dovevano” individuare gli ambiti ottimali specificando però che solo i comuni più piccoli erano obbligati alla gestione associata significava richiedere alle regioni un disegno politico e non un atto meramente amministrativo-contabile: basti pensare a un comune di 3.000 abitanti circondato da comuni di 6.000 abitanti per nulla interessati ad associarsi. In questo quadro alcune regioni si sono spinte avanti nel percorso di ri-articolazione del territorio (si può citare l’Emilia Romagna e più recentemente il Friuli Venezia Giulia) ma in prevalenza hanno sostanzialmente declinato.

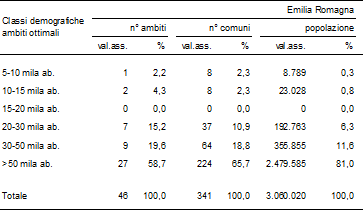

Ambiti ottimali per classe demografica in Emilia Romagna

Fonte: elaborazioni su dati Istat(Censimento 2011) e Regione Emilia Romagna(http://autonomie.regione.emilia-romagna.it/in-evidenza/riordino-territoriale-definiti-i-nuovi-ambiti-ottimali)

Il piano concluso in Emilia Romagna ha portato alla riorganizzazione dell’intero territorio (341 comuni, lasciando fuori 7 dei 9 capoluoghi provinciali) in 46 ambiti, il 20% dei quali ha una dimensione compresa tra i 30 e i 50 mila abitanti e quasi il 60% una dimensione superiore ai 50 mila abitanti. L’Emilia Romagna nell’attuare il suo programma di riordino ha assunto (1) la rimozione delle comunità montane, (2) di riferirsi sostanzialmente ai distretti sanitari per la definizione degli ambiti ottimali, conseguentemente (3) di creare ambiti territoriali ampi, (4) di mettere un limite alla creazione di unioni all’interno di ciascun ambito, (5) di obbligare alla gestione associata delle funzioni trasferite dalla regione tutti i comuni dell’ambito, indipendentemente dalla dimensione, (6) di obbligare i comuni all’interno di ciascun ambito alla uniformazione dei sistemi informatici e tecnologici. Fondamentale il fatto che la Regione avesse chiarito che gli ambiti venivano definiti tenendo in considerazione le proposte dei comuni se congruenti con le linee guida e che in mancanza di una loro proposta si sarebbe provveduto comunque ad attribuire i comuni.

L’individuazione degli ambiti ottimali per la gestione associata delle funzioni comunali si intreccia ora strettamente con la questione della attribuzione da parte dello stato e delle regioni delle funzioni provinciali. Nella legge, in relazione alla attribuzione delle funzioni provinciali si fa infatti riferimento all’obiettivo di conseguire efficacia nello svolgimento delle funzioni fondamentali da parte dei comuni. Il punto centrale sembra essere proprio questo: dove collocare il baricentro dell’intercomunalità tra il livello provinciale e quello degli ambiti sub-provinciali. Questo nodo è stato demandato alla conferenza unificata tra Governo, Regioni, Comuni e Province. Nella conferenza unificata dello scorso 5 agosto il governo e le regioni si sono impegnate a dare risposta su questi punti entro la conferenza di settembre. Bisognerà pertanto attendere ancora per capire se il topolino ha davvero partorito una montagna.

Va tuttavia osservato, in conclusione, che si sono comunque creati i presupposti per una serie di dinamiche tutt’altro che banali. E’ ben noto che il livello provinciale ha permeato l’organizzazione delle associazioni di categoria e sindacali in modo sostanziale. Tuttora il livello provinciale è quello in cui è prevalentemente incardinato il sistema di rappresentanza delle associazioni industriali, dell’artigianato, del commercio. La ragione è che il livello provinciale è sempre stato storicamente quello in cui sono stati organizzati gli uffici periferici della pubblica amministrazione e del governo. Ancora oggi la provincia in quanto circoscrizione è il livello in cui si strutturano le camere di commercio, le direzioni territoriali dell’Inps, dell’Agenzia delle Entrate, le prefetture, le questure.

Un punto fermo posto dalla Del Rio è stato l’indicazione che il livello provinciale e delle città metropolitane non costituisce ambito territoriale obbligatorio o di necessaria corrispondenza per l’organizzazione periferica delle pubbliche amministrazioni. “Conseguentemente le pubbliche amministrazioni riorganizzano la propria rete periferica individuando ambiti territoriali ottimali di esercizio delle funzioni non obbligatoriamente corrispondenti al livello provinciale o della città metropolitana”.

Ora, nella misura in cui procede la riorganizzazione territoriale degli enti e delle agenzie centrali si completa di fatto il vero depotenziamento della provincia come livello istituzionale. Poco importa che al comma seguente si affermi che “le disposizioni della presente legge non modificano l’assetto territoriale degli ordini, dei collegi professionali e dei relativi organismi nazionali previste dalle rispettive leggi istitutive, nonché delle camere di commercio, industria, artigianato e agricoltura” . Come si è ben visto, ad esempio, nel caso delle camere di commercio, il governo non è entrato nel merito del livello territoriale in base al quale si devono organizzare ma ha posto invece un limite ai contributi camerali richiesti alle imprese. L’effetto ottenuto è stato quello che le stesse camere di commercio hanno avviato dei processi di accorpamento, scavalcando il livello provinciale.

[1] Decreto legge 31 maggio 2010, n. 78; Decreto legge 13 agosto 2011, n. 138; Decreto legge 6 luglio 2012, n. 95.

[2] Si tratta di funzioni di controllo interno quali quelle di responsabile anticorruzione, responsabile per la trasparenza, le funzioni dell’organo di revisione, le funzioni di competenza dell’organo di valutazione e di controllo di gestione.

[3] Comma 85. Le province […] quali enti con funzioni di area vasta, esercitano le seguenti funzioni fondamentali:

a) pianificazione territoriale provinciale di coordinamento, nonche’ tutela e valorizzazione dell’ambiente, per gli aspetti di competenza;

b) pianificazione dei servizi di trasporto in ambito provinciale, autorizzazione e controllo in materia di trasporto privato, in coerenza con la programmazione regionale, nonche’ costruzione e gestione delle strade provinciali e regolazione della circolazione stradale ad esse inerente;

c) programmazione provinciale della rete scolastica, nel rispetto della programmazione regionale;

d) raccolta ed elaborazione di dati, assistenza tecnico-amministrativa agli enti locali;

e) gestione dell’edilizia scolastica;

f) controllo dei fenomeni discriminatori in ambito occupazionale e

promozione delle pari opportunita’ sul territorio provinciale.

[4] LE PROVINCE:istruzioni per l’uso. Approfondimenti in occasione dell’entrata in vigore della legge di conversione n. 135/2012 del decreto legge n. 95/2012 Spending review,. Filippo Patroni Griffi Ministro per la pubblica amministrazione e la semplificazione, 2012.

[5] Confindustria Bergamo (2010), Finanziamento e spese dei comuni italiani alla ricerca dell’efficienza, su dati AIDAPA di Bureau Van Dijk, bilanci dei comuni italiani di competenza 2008;

Elementi per una revisione della spesa pubblica (versione del 8maggio2012–Pietro Giarda);

Le unioni di comuni Di Francesco Raphael Frieri,Luciano Gallo,Marco Mordenti.

[6] Le funzioni fondamentali da gestire in forma associata sono le seguenti (art.19, L. 7 agosto 2012, n. 135):

organizzazione generale dell’amministrazione, gestione finanziaria e contabile e controllo;

organizzazione dei servizi pubblici di interesse generale di ambito comunale, compresi i servizi di trasporto pubblico comunale;

catasto;

pianificazione urbanistica ed edilizia di ambito comunale, nonchè la partecipazione alla pianificazione territoriale di livello sovracomunale;

attività, in ambito comunale, di pianificazione di protezione civile e di coordinamento dei primi soccorsi;

organizzazione e gestione dei servizi di raccolta, avvio e smaltimento e recupero dei rifiuti urbani e riscossione dei relativi tributi;

progettazione e gestione del sistema locale dei servizi sociali ed erogazione delle relative prestazioni ai cittadini;

edilizia scolastica per la parte non attribuita alle province, organizzazione e gestione dei servizi scolastici;

polizia municipale e polizia amministrativa locale.

Riferimenti bibliografici e normativi

Boyer A. (2012), La cooperazione intercomunale in Francia, Istituzioni del Federalismo n. 3, pp. 583-598.

Decreto legge 31 maggio 2010, n. 78, Misure urgenti in materia di stabilizzazione finanziaria e di competitività economica.

Decreto legge 13 agosto 2011, n. 138, Ulteriori misure urgenti per la stabilizzazione finanziaria e per lo sviluppo.

Decreto legge 6 luglio 2012, n. 95, Disposizioni urgenti per la revisione della spesa pubblica con invarianza dei servizi ai cittadini.

Giarda P. (2012), Elementi per una revisione della spesa pubblica, 8 maggio.

iFEL Fondazione ANCI (2012), I comuni italiani 2012, Numeri in tasca.

iFEL Fondazione ANCI (2012), Il quadro finanziario dei Comuni, Rapporto 2012.

Legge regionale 27 dicembre 2011, n. 68, Norme sul sistema delle autonomie locali, Regione Toscana.

Legge regionale 28 dicembre 2011, n. 22, Disposizioni per l’attuazione della programmazione economico-finanziaria regionale, Regione Lombardia.

Legge regionale 27 aprile 2012, n. 18, Disciplina dell’esercizio associato di funzioni e servizi comunali, Regione Veneto.

Legge regionale 28 settembre 2012, n. 11, Disposizioni organiche in materia di enti locali, Regione Piemonte.

Legge regionale 21 dicembre 2012, n. 21, Regione Emilia Romagna.

Legge Regionale 25 luglio 2013, n. 9, Regione Emilia Romagna.

Merloni F. (2013), Semplificare il governo locale? Partiamo dalle funzioni, Astrid Rassegna n. 174 (3/2013).

Patroni Griffi F. (2012), La riforma del settore pubblico, relazione alle università La Sapienza e Luiss – Roma, e SPISA – Bologna, 23-24 novembre.

Patroni Griffi F. (2013), La città metropolitana e il riordino delle autonomie territoriali. un’occasione mancata?, relazione all’Università degli studi Suor Orsola Benincasa, Napoli, 19 gennaio.

Woelk J. (2012), La cooperazione inter-municipale in Germania: alla ricerca di un equilibrio fra autonomia ed efficienza, Istituzioni del Federalismo n. 3, pp. 549-581.

H. Wollmann “The two waves of territorial reforms of local government in Germany” (in J. Meligrana, Redrawing Local Government Boundaries: An International Study of Politics, Procedures and Decisions, 2005).

S. Kuhlmann “Local Authorities between the State and the Market: An International Comparison of Local Government Systems and Reforms”, 2006;

gennaio 2014, in Quaderni della Fondazione Francesco Fabbri, 2, 2014, pp.24-28, Mimesis, Milano]

E’ necessario che una riflessione complessiva sulla crisi si ponga criticamente l’obiettivo di mettere in discussione il modo stesso con cui ci si riferisce diffusamente a questo concetto e provi a porre le condizioni per la sua definitiva sostituzione con quello di trasformazione. Non si tratta, è evidente, di realizzare un esercizio linguistico, ma di superare definitivamente una serie di luoghi comuni che hanno accompagno in questi anni la trattazione sulla crisi. Impropriamente si usa dire “effetti della crisi”, riferendosi a disoccupazione, calo del Pil, diminuzione della domanda interna, contrazione del mercato immobiliare e via discorrendo. Perché impropriamente? Perché la crisi non è una causa, bensì un effetto. E’ l’effetto di una serie di trasformazioni in atto da parecchio tempo, ben prima dell’inizio convenzionale della crisi finanziaria internazionale, il 15 settembre 2008, giorno del fallimento della banca americana Lehman Brothers. E’ indubbio che in questi cinque anni, la “crisi” ha rappresentato un utile contenitore fenomenologico all’interno del quale sono stati riordinati tutta una serie di incompiute, colli di bottiglia, debolezze strutturali dell’Italia (e non solo dell’Italia). Consideriamo queste incompiute come gli elementi che hanno condizionato la possibilità per il paese di “cavalcare la tigre” di una serie di mega fenomeni.

Solo per ricordare alcuni mega trend che hanno impattato su tutte le economie della vecchia Europa basta pensare a quanto è avvenuto con la modifica dell’ordine geopolitico mondiale dopo il crollo del muro di Berlino. E’ curioso come ci si scordi rapidamente anche del passato più prossimo: la delocalizzazione verso i paesi a più basso costo del lavoro e minor pressione fiscale era incominciata ben prima del 2008. La Cina e il Sud Est asiatico sono poi da parecchi anni paesi ad altissimo tasso di sviluppo economico, paesi di sbocco commerciale ma soprattutto per la produzione a basso costo del lavoro e che hanno spazzato via la convenienza a produrre tutta una serie di prodotti (finali o intermedi che fossero) in Italia e nel resto della vecchia Europa. Basti a rinfrescare la memoria, citare quanto avvenuto negli ultimi due decenni nel comparto tessile.

Un altro mega fenomeno che prosegue da anni è connesso alla diffusione massiva dell’accesso a internet, che di fatto ha modificato (e continuerà a modificare) il commercio e i servizi. Quante “crisi” ci sono state negli anni, ad esempio, nelle agenzie di viaggi, nelle librerie, nei negozi di dischi? Sono state drammatiche, ma sono avvenute. Ancor prima l’office automation aveva spazzato via anche settori ad elevata professionalità. Il riferimento non è alle dattilografe (viene da ridere a usare adesso quel termine, ma c’erano ed erano tante) ma ad alte professioni apparentemente al riparo da ogni possibile shock. Si pensi che ancora agli inizi degli anni ’90 tutte le presentazioni aziendali (quelle che adesso si confezionano con programmi come power point) venivano costruite da tecnici super specializzati che le disegnavano praticamente a mano e le montavano come fossero dei film. Quanto deve essere stato drammatico scoprire che da un giorno all’altro il loro mestiere non valeva più nulla. Probabilmente proprio chi aveva fatto dell’eccellenza manuale il suo punto di forza si è trovato molto peggio di chi, magari più approssimativo nella composizione manuale ma più abile nell’ideazione concettuale, ha trovato nei software una opportunità per produrre più rapidamente e con costi inferiori. Un esempio diametralmente opposto, ma non meno radicale, riguarda ciò che è avvenuto con la diffusione dei sistemi di esazione automatica ai caselli autostradali: una intera categoria di lavoratori ha smesso di esistere.

Le trasformazioni avvengono di continuo e sarebbe interessante riflettere sul perché alcune accadono senza che nessuno se ne preoccupi più di tanto mentre altre vengono rappresentate efficacemente come una sorta di fine del mondo. Mentre per anni ci si è interrogati sull’opportunità o meno di concedere orari di apertura prolungati alle grandi strutture di vendita, si sono lanciati strali contro i centri commerciali e sono state versate lacrime sulla scomparsa delle piccole botteghe alimentari, interi settori sono stati molto sommessamente spazzati via dal commercio online.

Ancora una volta, tuttavia, per rispondere alla sfida, occorre guardare alle trasformazioni indotte e non limitarsi al conteggio delle perdite subite. Questo perché le trasformazioni modificano equilibri, rapporti forza e, per quanto possa suonare retorico, creano opportunità. Nel mercato librario il commercio online sta spingendo le librerie a diventare qualcos’altro: luoghi di aggregazione con reading e concerti, spazi ibridi in cui tra gli scaffali compaiono divani e caffè. Certamente in questo caso a intraprendere la trasformazione sono stati pochi soggetti con maggiore capacità di inventiva e, necessariamente, economica.

Nel settore dell’elettronica e della vendita degli elettrodomestici i piccolo negozi sopravvissuti al confronto competitivo con le grandi catene e al commercio elettronico si stanno caratterizzando come punti vendita in cui comprare, assieme al prodotto, assistenza per manutenzioni, riparazioni, consigli, più difficilmente reperibili nei grandi store. Nel settore alimentare, le grandi catene stanno investendo sulle medie strutture in cui sono possibili margini maggiori rispetto all’ipermercato da volantino sottocosto e in cui, assieme al prodotto, viene venduta sempre più accoglienza e attenzione per il cliente da parte di addetti formati e addestrati a questo preciso scopo e molti di questi sono giovani e giovanissimi.

Tra i mega fenomeni non si può non considerare la costituzione del mercato unico europeo e l’istituzione dei tassi fissi (e poi l’euro), che come effetto immediato hanno bloccato la possibilità di agire sulla leva dei cambi per modificare la convenienza ad acquistare dall’Italia. Questo ha sicuramente tolto ad alcuni tipi di produzione la possibilità di competere globalmente agendo sulla leva del cambio ma, almeno per chi ha saputo coglierne l’opportunità, ha migliorato tutto i settori connessi all’importazione. Inoltre l’Unione Europea, con tutto il suo sistema di regole, ha anche creato nuovi prodotti, e nuovi mercati per servizi prima inesistenti. Sono ormai quasi dieci anni che nei documenti europei si fa riferimento ai lead market, ambiti di prodotto, ricerca e servizi che avrebbero avuto negli anni successivi un forte sviluppo. Tra questi tutte le tecnologie per l’efficientamento energetico e la riduzione della produzione di gas serra. Tempi, modi e standard sono stati concertati a livello europeo ed è stata la definizione di regole ad aver creato quell’enorme mercato della green economy. Dagli ingegneri, ai produttori di caldaie, pannelli isolanti, serramenti fino agli idraulici e installatori, si provi a chiedere a questi se le politiche europee sono state da questo punto di vista un bene o un male.

Come sempre accade ogni politica genera clientes. Basti pensare, ancora, a che cosa ha rappresento per il mercato dei servizi l’introduzione di norme sulla verifica e certificazione della sicurezza nei luoghi lavoro. Nelle fasi iniziali di applicazione di queste nuove norme si possono ritrovare almeno tre letture: un segno concreto di maturazione e di civiltà di una società, un aggravio delle procedure e dei costi a cui sono soggette le imprese, un grande nuovo mercato per tutti quanti vendono servizi e prodotti per la sicurezza (segnaletica, estintori, verifiche, ispezioni, formazione, aggiornamento, ….).

Le trasformazioni, anche drammatiche, avvengono dunque di continuo, molto più di quanto comunemente si pensi. L’idea di poter individuare un prima e un dopo e dunque la convinzione che la società sia sostanzialmente statica e che solo in pochi definiti momenti vede dei punti di cesura, è sostanzialmente errata. Non perché non vi siano punti di cesura ma perché, al contrario, ve ne sono tantissimi e di continuo. Provare a resistervi è come cercare di costruire tante piccole dighe di fango e detriti su un torrente in piena: ad un certo punto inevitabilmente cedono e la corrente va ad impattare sugli argini con ancora più forza e pressione. Può forse sembrare romantica come immagine, ma in questo momento, per fronteggiare una corrente impetuosa non ci si può permettere salti e sbarramenti solidi: servono uomini capaci su barche più robuste. Per quanto riguarda il commercio estero, dopo il crollo delle esportazioni conosciuto tra 2008 e 2009 (-21,5%), nel triennio successivo il Veneto ha visto il proprio export crescere a un ritmo del 9% annuo che ha riportato l’export regionale al livello pre-crisi, ed anzi a sopravanzarlo del 2% (50 miliardi di euro nel 2008, 51 miliardi nel 2012)[1].

È utile tener presente che nel corso degli ultimi cinque anni sono occorse due diverse fasi recessive, di cui una tuttora in atto, caratterizzate però da differenti dinamiche. Nella prima ondata recessiva, coincidente grosso modo con il periodo 2008-2009 (shock finanziario internazionale), il dato più evidente è la contemporanea contrazione della domanda estera (un calo particolarmente repentino), dei consumi finali e degli investimenti. Successivamente, nel corso del 2010, la variazione della domanda interna è tornata di segno positivo e il calo della domanda esterna si è fatto più contenuto. Nel 2011 si è però verificata un’inversione radicale di segno, con una ripresa delle esportazioni incapace tuttavia di compensare un calo consistente della domanda interna (consumi finali, investimenti e scorte) e della spesa pubblica che ha determinato un ulteriore brusca diminuzione del Pil. A partire da metà 2011 il numero di disoccupati ha iniziato una fase di intensa crescita che sembra rallentare solo nel corso del 2013, mentre il numero di occupati ha sostanzialmente tenuto sino a metà 2012 per poi calare bruscamente.

Che cosa c’è dunque di così particolare in questa fase che ha portato a parlare di grande crisi? Essenzialmente il fatto che vi è stato da prima uno shock finanziario globale e successivamente, senza soluzione di continuità, una crisi (questa nel vero senso del termine) di fiducia internazionale nell’Italia connessa alla capacità del paese di far fronte al debito pubblico con il conseguente aumento del tasso di interesse sui titoli di stato. Questa seconda fase, a cui si è cercato di porre rimedio con una riduzione della spesa pubblica, ha esacerbato la tensione connessa alla trasformazione ‘fisiologica’ del sistema produttivo che già doveva riorganizzarsi dopo lo shock finanziario internazionale e gli effetti che questo ha prodotto sul sistema bancario e sul sistema di regole per la concessione di prestiti a privati e aziende.

Le Sfide per la trasformazione del sistema economico-produttivo

La storia che i dati e le considerazioni sin qui esposti raccontano non è dunque la storia di una crisi congiunturale. È piuttosto il racconto di una trasformazione di sistema, che per essere affrontata richiede l’abbandono di un certo tipo di retorica da “resistenza alla crisi” e di approntare una profonda ristrutturazione del sistema produttivo e dei servizi privati e pubblici. Nello spazio ristretto di questa trattazione, sono tre gli assi su cui è pensabile che si giocherà la sfida della competitività del sistema economico italiano.

Le opportunità – primo asse – proverranno da un approccio in cui al Made in Italy si accompagni una nuova capacità di gestire in modo intelligente catene del valore globali, acquisendo materie prime e prodotti intermedi sui mercati internazionali ma mantenendo il controllo della catena del valore al fine di realizzare in house quelle fasi della produzione a maggior valore aggiunto. È importante osservare quanto avvenuto in questo ultimo decennio tra Italia e Germania rispetto ad alcune grandezze macroeconomiche, dal momento che una loro lettura fornisce alcuni interessanti spunti di riflessione anche in relazione alle dinamiche osservate in precedenza.

Un dato da considerare riguarda certamente il diverso andamento della popolazione e degli occupati rispetto a quello del prodotto interno lordo generato dai due Paesi. A fronte di una crescita sostanzialmente a zero della popolazione tedesca dal 1995 al 2011, il Pil della Germania è cresciuto del 25%. La popolazione italiana è invece aumentata nello stesso periodo del 7%, a fronte di una crescita del Pil del 15%. Ancor più interessante il confronto in Germania tra l’andamento del Pil e l’evoluzione del numero di occupati. Se fino al 2000 la crescita del Pil sembra andare di pari passo con quella del numero di occupati, a partire da quell’anno le due curve presentano un andamento difforme, con il prodotto interno lordo che continua a crescere e il numero di occupati che tende a stabilizzarsi. Questo a differenza di quanto avviene in Italia e, nel dettaglio, anche in Veneto, dove l’andamento del Pil ha seguito, con buona approssimazione e su tutto il periodo, l’andamento del numero di occupati.

Un ulteriore confronto riguarda l’andamento dell’indice di propensione all’export, calcolato come rapporto tra il valore delle esportazioni e il Prodotto interno lordo. Mentre in Germania nel periodo 1995-2011 questo indice cresce progressivamente con un’intensità simile alla crescita del Pil (con un effetto moltiplicatore dell’export nella generazione del Pil), in Italia resta tendenzialmente stabile lungo l’intero periodo, con oscillazioni contingenti.

Rileva inoltre il fatto che, in un quadro di intensa crescita del Pil, in Germania la quota di valore aggiunto generato dalla manifattura sul totale dell’economia è rimasto stabilmente intorno al 23%. Una dinamica anche in questo caso diversa si evidenzia invece in Italia, dove la quota di valore aggiunto generata dal manifatturiero si è ridotta dal 22% del 1995 al 17% del 2011. Va a questo proposito osservato che la quota di valore aggiunto generato dalla manifattura, in Germania, è rimasta stabile anche a fronte di – anzi, probabilmente proprio grazia a – una crescente (nel periodo) incidenza dell’import nella composizione del valore della produzione industriale tedesca. L’interpretazione che se ne può dare sembra essere una elevata capacità, da parte del sistema produttivo tedesco, di governare la produzione di valore anche con un maggiore ricorso all’outsourcing internazionale. Va infine evidenziato il peso delle occupazioni service-related nella manifattura, ovvero di quelle professioni (manager, professionisti, tecnici, impiegati d’ufficio, impiegati nei servizi e nella vendita) che pur lavorando in ambito manifatturiero non sono direttamente impiegate nella produzione manuale bensì in servizi connessi a questa. L’incidenza di tali professioni è nel 2012 del 48,6% in Germania e del 37,7% in Italia.

Le sollecitazioni derivanti da queste considerazioni – per quanto solo accennate – suggeriscono di provare a leggere la relazione tra dimensione di impresa e competitività invertendo l’ordine dei fattori. Certamente la riprogettazione dei processi produttivi richiede adeguate risorse finanziarie e competenze interne, generalmente appannaggio di imprese di media se non grande dimensione, tuttavia è la sua effettiva implementazione (e non la dimensione di partenza in quanto tale) a influenzare il potenziale di crescita delle aziende manifatturiere. In questa prospettiva (1) maggiore contenuto tecnologico delle produzioni, (2) maggiori contenuti terziari nelle attività produttive, (3) maggiore qualità e specializzazione della forza lavoro, (4) maggiore controllo delle catene di approvvigionamento e distribuzione internazionale e infine (5) crescita dimensionale delle imprese rappresentano sempre più un quadro unitario di trasformazione delle economie regionali più che fattori separatamente perseguibili.

La sfida è dunque quella di approcciarsi in modo nuovo non solo alla commercializzazione dei prodotti ma ai processi produttivi, guardando alle best practice realizzate dal vicino di capannone così a quelle del produttore tedesco o asiatico, facendo scouting di possibilità produttive sul mercato internazionale, ripensando l’ingegnerizzazione dei processi produttivi. È un modo diverso di pensare e fare la fabbrica, popolata non più solo di operai ma di una varietà di figure in grado di gestire catene del valore globali. Indipendentemente dal fatto che la trasformazione produca una variazione del numero di addetti complessivamente occupati nel settore manifatturiero, ciò che per certo dovrà determinarsi sarà una crescita della capacità di generare valore aggiunto. Dovrà essere rinnovato anche il legame tra sistema produttivo e assetto infrastrutturale. Sempre più critico sarà l’inserimento dei luoghi di produzione nell’ambito di nodi funzionali prossimi alle infrastrutture. Non solo perché, data l’estensione su reti globali dei rapporti di fornitura e vendita, è sempre più cruciale la localizzazione ai nodi delle reti fisiche, ma anche perché è nei pressi di questi che si localizzano funzioni terziarie rare e di rango elevato.

Se finora l’attenzione si è appuntata sull’ambito manifatturiero, il settore terziario – secondo asse – non può ritenersi escluso da una necessità di innovazione e re-ingegnerizzazione. Siamo sicuri che oggi il settore terziario italiano (compresa la sua componente intellettuale) si trovi sulla frontiera competitiva? Siamo sicuri che se non ci fosse una barriera linguistica non si affaccerebbero sul mercato dei servizi anche fornitori stranieri? E siamo sicuri che, se potessero, le piccole imprese non si rivolgerebbero all’estero per i servizi terziari? Non solo al fine di migliorare le propria performance, dunque, (si pensi, come esempio, alle difficoltà sperimentate dalle banche locali per restare sul mercato), ma anche perché la capacità stessa della manifattura di rispondere alle sfide che le sono richieste dipenderà anche dalla capacità di rinnovarsi da parte del settore terziario. A questo appartiene infatti una serie di servizi – di progettazione, supporto all’import-export, sicurezza, infrastrutturazione, trasporti, credito, assicurazione – che pur non rientrando nell’ambito della produzione manifatturiera sono funzionali a questa, e concorrono anzi in modo determinante a massimizzare il valore aggiunto. Anche nel terziario serviranno maggiori dimensioni e una maggiore strutturazione.

Un terzo asse riguarda, infine, il sistema regolativo. Generalmente, e spesso a ragion veduta, la burocrazia italiana viene indicata come uno dei fattori di ritardo del Paese. Un fattore effettivamente critico ma che può essere fatto rientrare, a ben vedere, nella logica di efficienza del settore terziario di cui sopra. Ciò che invece si vuole qui porre in evidenza riguarda il fatto che anche leggi, regole e assetti istituzionali dovranno essere orientati a questo stesso sforzo di trasformazione e spinta in avanti. Gli adempimenti non sono solo una questione di tempo ma assumono particolare rilevanza nel determinare la visione dell’amministrazione pubblica come di un leviatano che si pone di traverso allo sviluppo del Paese.

C’è un quarto asse, in questa grande trasformazione, che richiederebbe di essere affrontato. Il condizionale è d’obbligo non per incertezza sulla sua rilevanza quanto per la complessità dello stesso e tuttavia non può esserne omessa quantomeno la citazione. Il riferimento è al dualismo che da sempre caratterizza l’Italia, tra nord e sud. L’auspicio è che il suo venir meno nell’agenda partitica posso consentire invece una forte riproposizione nei programmi istituzionali, evitando, almeno sì in questa fase di contrazione della spesa pubblica, di tentare di risolverla con logiche di sussidiarietà.